twitterでこのような画像が出回っていました。

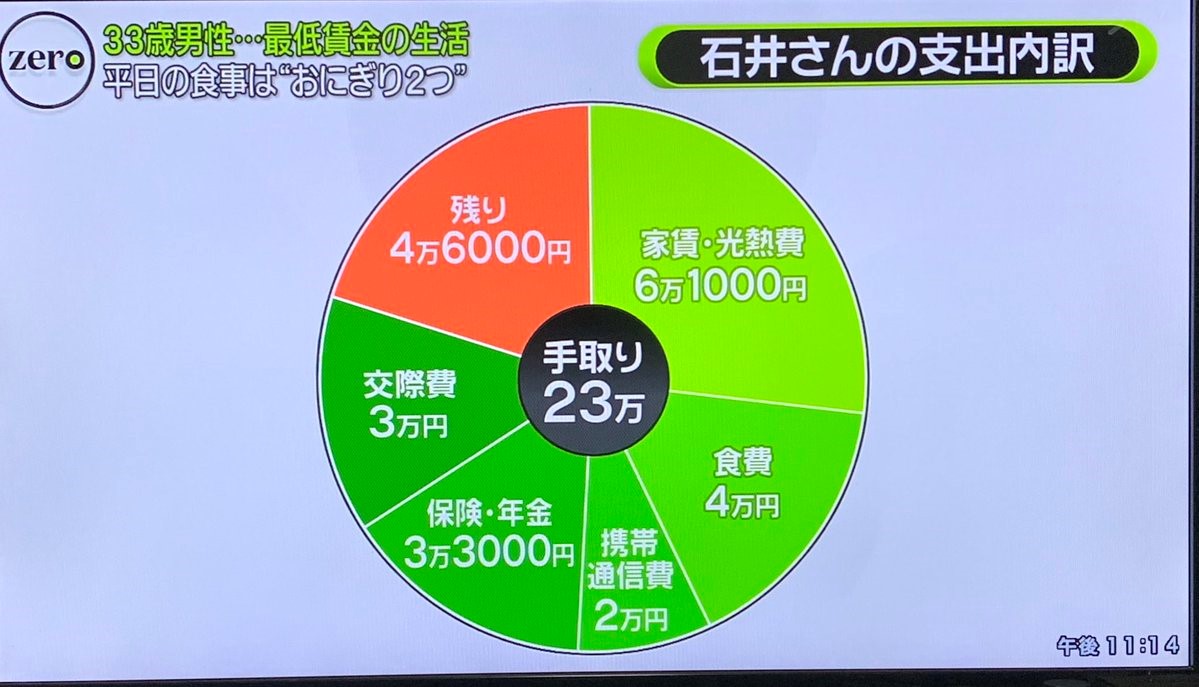

「NEWS ZERO」で取り上げられた、最低賃金で働く33歳男性『石井さん』の支出のグラフ。

彼の手取り賃金は20~23万円だそうですが、石井さん曰く、「食費を抑えるため、おにぎり二つ」「買いたいものが買えない」などの意見が飛び出しているわけで・・・?では石井さんがここから這い上がる方法はあるのか考察してみました。(私は手取り220,348円だったので不本意ながら最低賃金以下の烙印を押されました泣)

石井さんが勝ち組へ這い上がる方法を考えよう

目標の設定

人にとって「勝ち組になる」という定義は異なりますが、先日金融庁から「安全快適な老後資金として2000万円必要」というようなお触れも出たことですし、今回石井さんが目指す目標は総資産2000万円とします。2000万あれば「おれもう老後に困ってないんで仕事辞めます!」というように最低賃金労働者からの卒業もできます。

支出を減らして、余剰金を増やそう

今回の事例ですと、給与所得を上げることは非常に困難なよう。では、お金を増やすためにはどのようにすればいいのか?と考えた時にまず上がるのが「支出を減らす」ということです。では石井さんの支出グラフのどこを削るのがハイリターンなのでしょうか?

食費の削減

コンビニを使うのは富裕層のやることと理解しよう

月に食費での支出が4万円の石井さん。もしや自炊はしていないのではないか?と疑われます。実際に「コンビニでおにぎり二つ買って食事を済ませる」というのも取り上げられたわけですが、コンビニは24時間完成されたすぐに食べられる料理が提供するために価格に対し、それだけのサービス料が上乗せられています。いわばブルジョワの使うもの。

私の大学時代食費は自炊をして月2.5万円。(※現在は社会人になりコンビニスイーツを楽しむようになりましたが)

石井さんがコンビニ等を使って食事をしているのを見るとブルジョワ感に思えて仕方ない。食費にお金を掛けれない場合、外食より自炊した方がはるかに質の良い料理が食べれます。

通信費を減らそう、三大キャリア→格安SIMへ

ネットビジネスでもしないかぎり格安SIMで十分

石井さんの通信費2万円。この巨額の通信費はまず間違いなくDocomo・Sotfbank・Auを使ってること間違いなし。これは格安スマホに変更するべきでしょう。

私は現在楽天モバイルを使用しているため1600円/月の通信費(来月にはダイヤモンド会員のため1100円/月)。しかもこの安い通信費でブログを書いたりYoutubeをつけっぱなしにして生活できているわけで。ビジネスをやる人以外はまず間違いなく、格安Simで十分です。(ちなみにYoutubeを見続け、月40GB以上使っていますが1600円/月です)

保険は必要なのか?

保険料こそ一番の敵

石井さんが年金・保険で33000円支払っているわけですが(年金は手取りに含めるべきじゃなくね・・・)、なんの保険に入ってるのでしょうか?おそらく保険はがん保険、医療保険、傷害保険、生命保険の類でしょう。はっきり言って全部抜けちゃっても構いません。

がん保険、医療保険→高額医療費保険制度でいいでしょう

生命保険→家族がいるなら死亡後のお金を残すためにありかもしれませんが、独身のヒトは棺桶にお金を入れるのでしょうか?

傷害保険→人に危害を加えません。もし自転車を使うなら、自転車保険のほうが割安です。サービスに合った保険を選んだほうが良い

特に日本の場合、もし何かで高額な借金を抱えても自己破産や生活補助といった最低限度の生活を守ってくれるシステムがあります。保険屋のカモにならないことが大切。

保険の見直しだけで5000円/月が節約できるはず。

節約→月の余剰金は84,400円に

食事を自炊へ:40000円/月→25000円/月(15000円の節約)

格安SIMに変更:→20000円/月→1600円/月(18400円の節約)

保険の見直し:33000円/月→28000円/月(5000円の節約)

これらのことで月々38400円の節約ができるわけで、結果として石井さんは月々の残りが84,400円になるわけです。

ではこの余剰金をどのように使うべきなのでしょうか?貯金?

投資をしよう~貯金思考から投資思考への切り替え~

余剰金≒月々の投資入金力として考えよう

支出の見直しをして作り出した84400円。しかし石井さんは「洗濯機が買えない」というお悩みがあるそうなので、家電への積立金として月4400円を計上しましょう。安い洗濯機なら3万ほどなので一年たたずに購入できます。

では余った8万円の使い道ですが、どのように使うべきか?

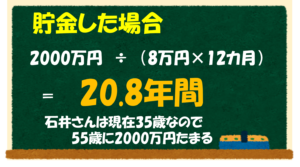

貯金絶対正義?

目標の「2000万円」に向けて月8万円を貯金した場合、

石井さんが2000万円ためるのには約21年間かかるわけです。石井さん55歳です。

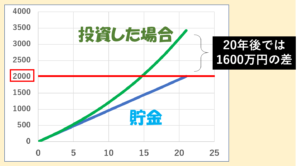

投資をした場合

では貯金ではなく石井さんが投資を始めたらどうなるでしょうか?

石井さんが投資スキルのいらないインデックス投資で年7%、税引き後年5%で回せたとすると

石井さんは15年後、50歳で総資産2000万円に到達できます。もしそのまま働き続けたとしても、貯金で2000万円たまる20年後には3600万円

3600万円もあれば、株の不労所得だけで180万円の収入。不労所得ですら生活できる水準、もはや勝ち組でしょう。

ちゃんと支出の見直しと投資の実践をすれば十分に石井さんも勝ち組に這い上がれるわけです

まとめ・あとがき

今回、石井さんがいかにすれば勝ち組になれるかを真剣に考えましたが、最低賃金でも十分に2000万円問題を解決でき、さらに55歳でセミリタイアして不労所得で生きていくことすらできます。

これらを実現するために必要なのが、無駄なコスト(支出)をちゃんと削減すること、そして投資を始めるということです。ということで皆さん投資をはじめましょう

あとついでになぜ今回この記事を書いたかというと、石井さんの賃金レベルが自分と同じくらいで、そんな人がどのようにすればいいのかを再考したかった+最低賃金にしては高すぎる石井さんの手取り23万円(俺より高い!?)と勝手に最低賃金以下という烙印を押されたことに憤りを感じたからです笑

このニュースの問題点としては、最低賃金でもどのようにすれば生活を豊かにできるのか?(投資をすることやNISAという制度)について触れないことだと思います。

われわれ最低賃金階級に正しいお金の付き合い方を教えてくれない社会は厳しいものです。

↓クリックお願いします!。ブログのランキングが上がって、ぽんちよのモチベにつながります

↓ツイッターもぜひフォローお願いします

コメント