セミリタイアを目指す私にとって、一番の収入ベースはやはり労働所得だ。

そんな労働者ぽんちよの給料日は毎月15日。

待ちに待った振込額からどれだけ投資マネーを捻出できるかがセミリタイアへの鍵になる。

【年収450万】を謳うこのブログ、ではぽんちよは月にいくらの労働所得が

入ってくるのだろうか。

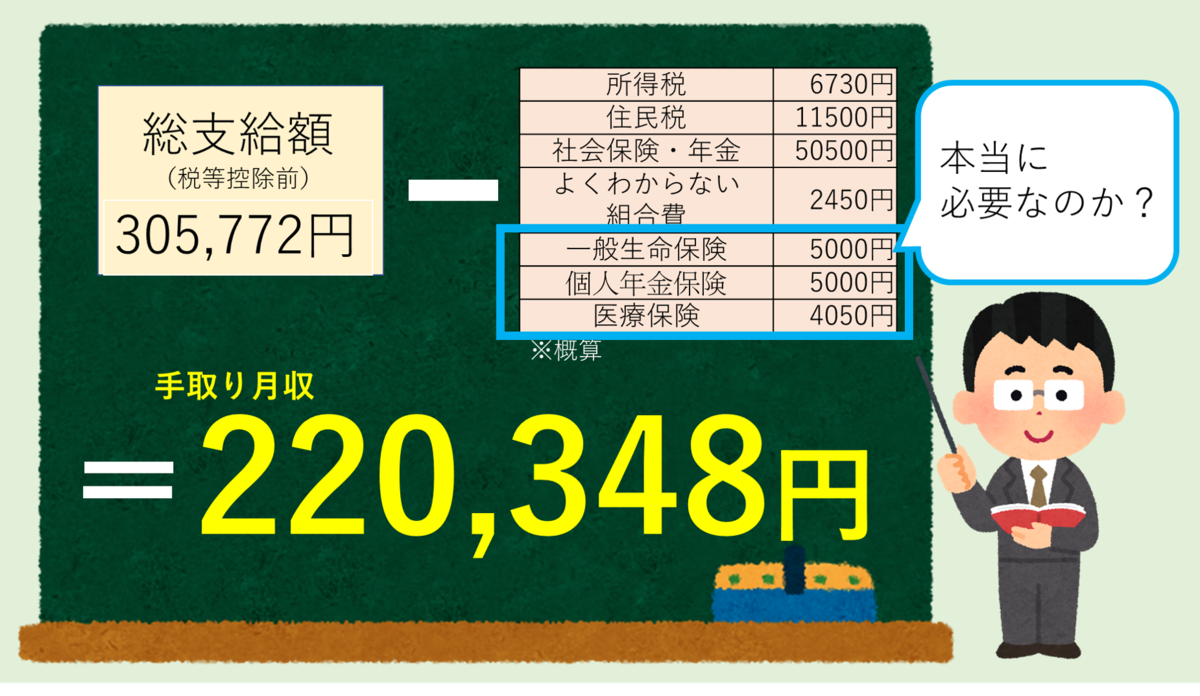

その結果、内訳がこちら↓

総支給額が30万越えなのに、手元に残るのが22万。

このブログがどの年齢層や社会クラスの方に読まれているのかは測りかねるが、

学生が見ていたとしたら、なぜこんなに減っているの?と思うだろう。

私もいままでうすうす同じ思いを持っていたが、その内訳を覗いたことはなかったので

今回を期に把握および見直しに努めたい。

では給料から天引きされているものをそれぞれ見ていこう。

①所得税・住民税

いわずもなが、これから逃げることはできない。しかし、ふるさと納税等により、

≒節税することができる。わたしは今年泉佐野市で45000円寄付し18000円分の

アマゾンギフト券を返納してもらってるので、現金に近いアマゾンギフト券は節税に実質的に近いといえよう。

②社会保険料・年金

私が今回驚きだったのが、社会保険料がこんなにも高いこと、病院代をけちる私にとっては悔しい限りだ。

③よくわからない組合費

毎月社内で発行される誰も読まない月刊誌などの購読代。会社にいる以上逃れることはできないが、非常に無駄である・・・。

これで年間5万近く持ってかれているではないか。

④一般生命保険・個人年金保険・医療保険

入社してすぐに、右も左もわからない新社会人同期が一括で団体で加入を促されるもの。ぽんちよも「みんな申込してるから」という安易な気持ちで同じように申し込んだが、いらないのではないか?

個人年金保険料控除・一般生命保険料控除により税制的に節税効果があるらしいが、

節税効果を加味しても自分で資産運用をした方がいいのではないか?との

思いに駆られるのである。

—————————————–

では一体、①~④が控除された手取り22万からいくら投資に捻出できるのか。

現在ぽんちよの一か月の出費をざっとまとめ↓

ぽんちよの強みは、社宅暮らしをすることで三大支出の家賃を1万円以下で

抑えられていること。(社宅は風呂共用、二人部屋というデメリットも・・・泣)

これから詳細な家計簿を一か月だけつけてみて改めて、支出を再考しようと思うが、

このペースなら何とか月10万円ほどを新たな投資マネーに回せそうである。

しかし、保険関係を見直せば、より多くの投資マネーを生み出せるはず。

後日、保険の節税効果と投資による運用、どちらが+になるかを計算し

記事にしたいと思います。保険屋に搾取されないぞ!

↓よければ1クリックお願いします!ブログのランキングがあがりモチベにつながります

コメント