● 武田薬品の事業内容、業績推移

● 武田薬品の株価推移、配当性向

● 武田薬品の好業績の裏側を見なければいけない理由

●武田薬品の将来性と期待できるポイント

武田薬品(4502)はなぜ高配当?決算から見る今後の業績

武田薬品の株価・基本情報

| 証券コード | 4502 | PER | 23.2倍 |

| 株価 | 3689円 | PBR | 1.11倍 |

| 時価総額 | 5兆8369億円 | 配当利回り | 4.88% |

※株価情報等は(2021年9月2日現在)

武田薬品(4502)の株価推移(引用:株探)

直近の4ヶ月に注目すると、だいたい3580円あたりで反発しています。

一方で、上値は3800円あたりで押し戻されるようなチャートを描いています。

3580円あたりというのは配当利回り5%の水準でもあり、この下値が守られる形になっています。なので、ここを買い値として3800円あたりまで反発するのを待つのも、このボックス相場では良い投資になるかもしれません。

7月15日の高値は3814円となっていて、この辺りまでは3830円付近での反発を示していました。

しかし、たとえば8月23日の下落は3750円のところから始まっているように、上値が切り下がってるのが気がかりなポイントでもあります。

このようにチャートを見ていって、武田薬品にもし興味があるという場合は、テクニカル分析などを駆使して買いの判断をするのがいいと思います。

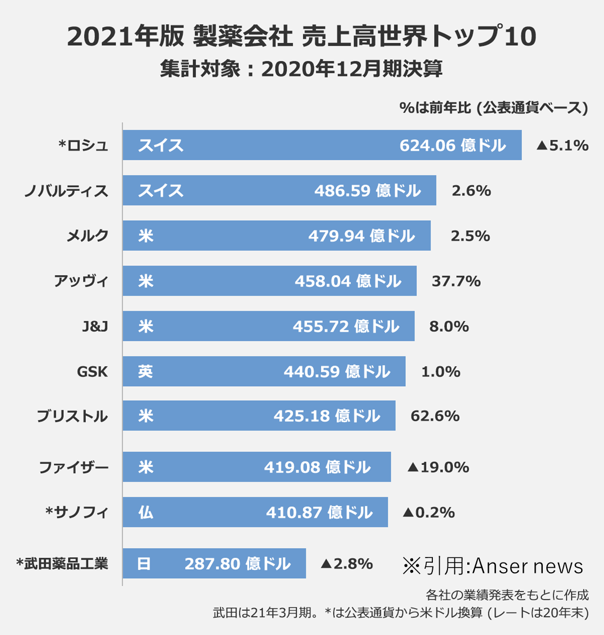

武田薬品(4502)の事業内容!製薬会社としてのランキングは?

武田薬品は企業名通り、医薬品の研究開発・製造販売を行っています。現在80か国で事業展開を行っている、とてもグローバルな企業です!

2020年度は約3兆2000億円の収益があり、持続可能な成長を支えるための40以上の新薬候補物質を開発している段階で、今後の成長力もある企業と言えるでしょう。

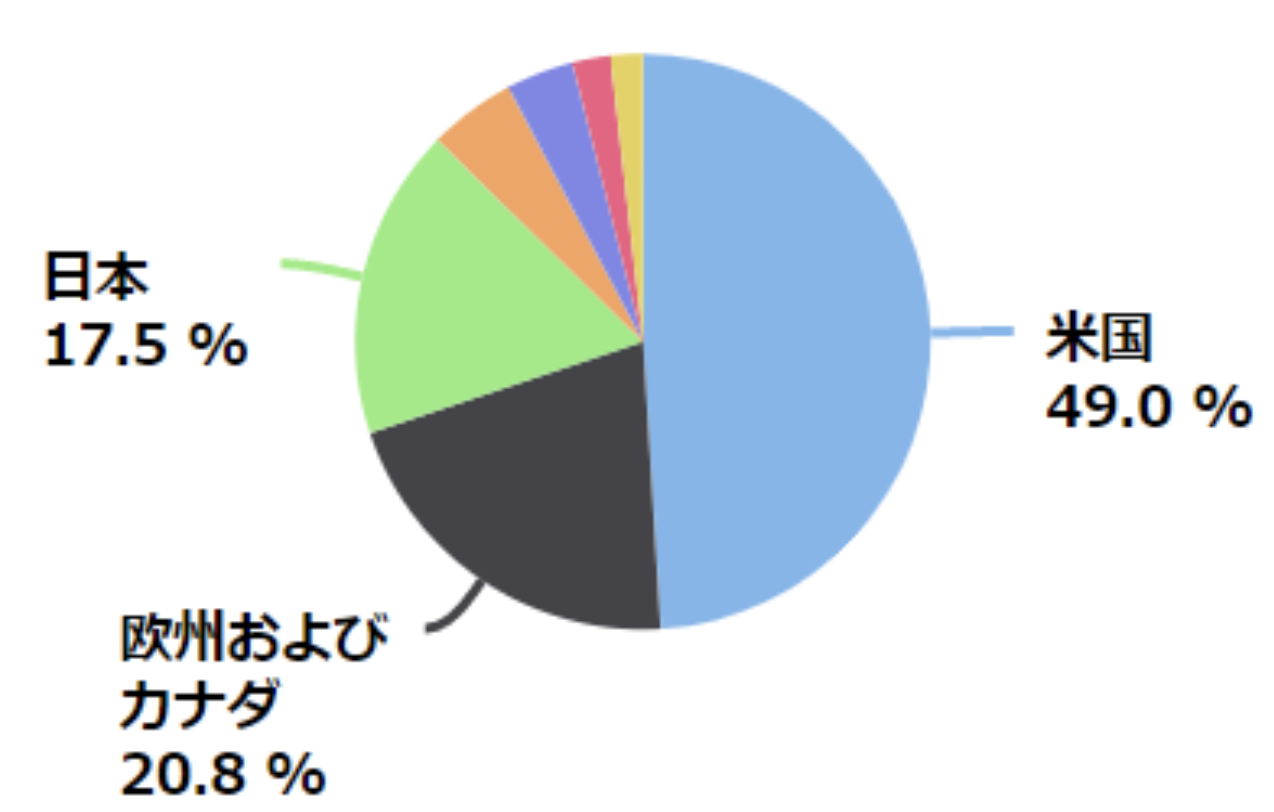

地域別の売り上げ構成比

売上比率を見ていくと、米国が49%、欧州やカナダが20.8%、日本は17.5%ということで、

日本で活躍してる企業というよりは、

もう完全に世界で活躍している企業と言っても過言ではありません。

このような事業体系のもと、医薬品業界での売上高世界トップ10を誇っているのが、この武田薬品ということになります。

ランキングを上位から見ていくと、アメリカの高配当株で人気なアッヴィ、連続増配で有名なジョンソンアンドジョンソン、ファイザーなど名だたる有名製薬企業が並んでいます。

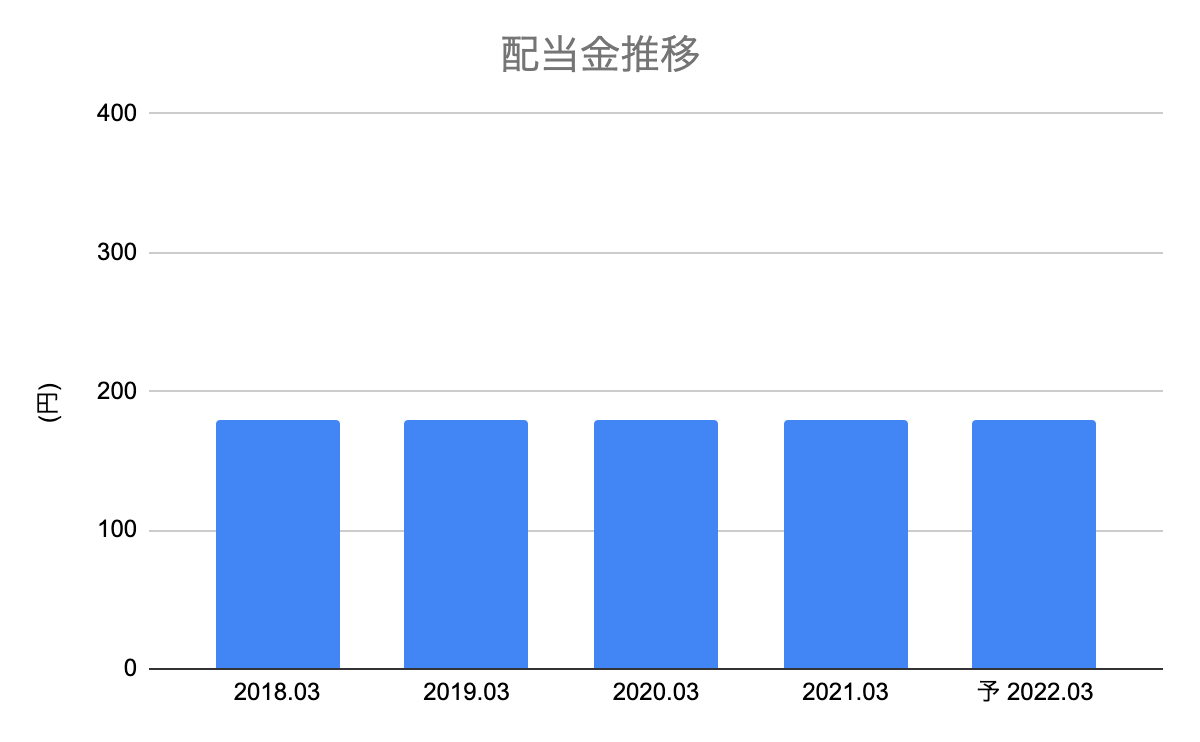

武田薬品の配当性向がやばい?高配当株の注意点

武田薬品の現在の配当利回りは、4.9%とかなりな高配当水準です。

そして配当政策として、「1株当たりの年間配当金180円の確立」を方針としているということを言っていて、実際に武田薬品の配当金推移を見てみると、2013年からずっと180円が続いています。

ただし、武田薬品は企業買収によって企業規模を拡大して行こう、というフェーズになっています。この企業買収によって、多額の資金が必要になり、利益自体はあまり出ていない時期も存在しているのです。

では、配当性向を見ていきましょう。

配当性向は、「1株配当金」を「1株利益」で割ったもので、利益のうちのどれぐらいを配当金に回してしまっているのかを見て取れるので、企業の配当の安全性を見る時に使われます。

これが100%を超えていて、自分たちが稼いだ以上に配当金を出してしまってる、つまりタコ足配当の状態になっているのが武田薬品の現状です。

タコ足配当になってしまったのが2018年や2021年なのですが、このような状況下でも配当を維持するという心意気は、なかなか株主還元意識が高いなとは思います。

企業買収によって1株利益が下がってしまう面はあります。では何でそれでも配当金を維持しているのかということですが、

いまは企業買収をしている段階なので、たとえ配当金を維持して配当性向が100%を上回ったとしても、将来的に事業規模が拡大して利益が拡大すれば、元が取れるんじゃないか

こういう考えのもと、ちょっと業績が下がったくらいでは配当金は落とさない方針をとっているのが、武田薬品ということになります。

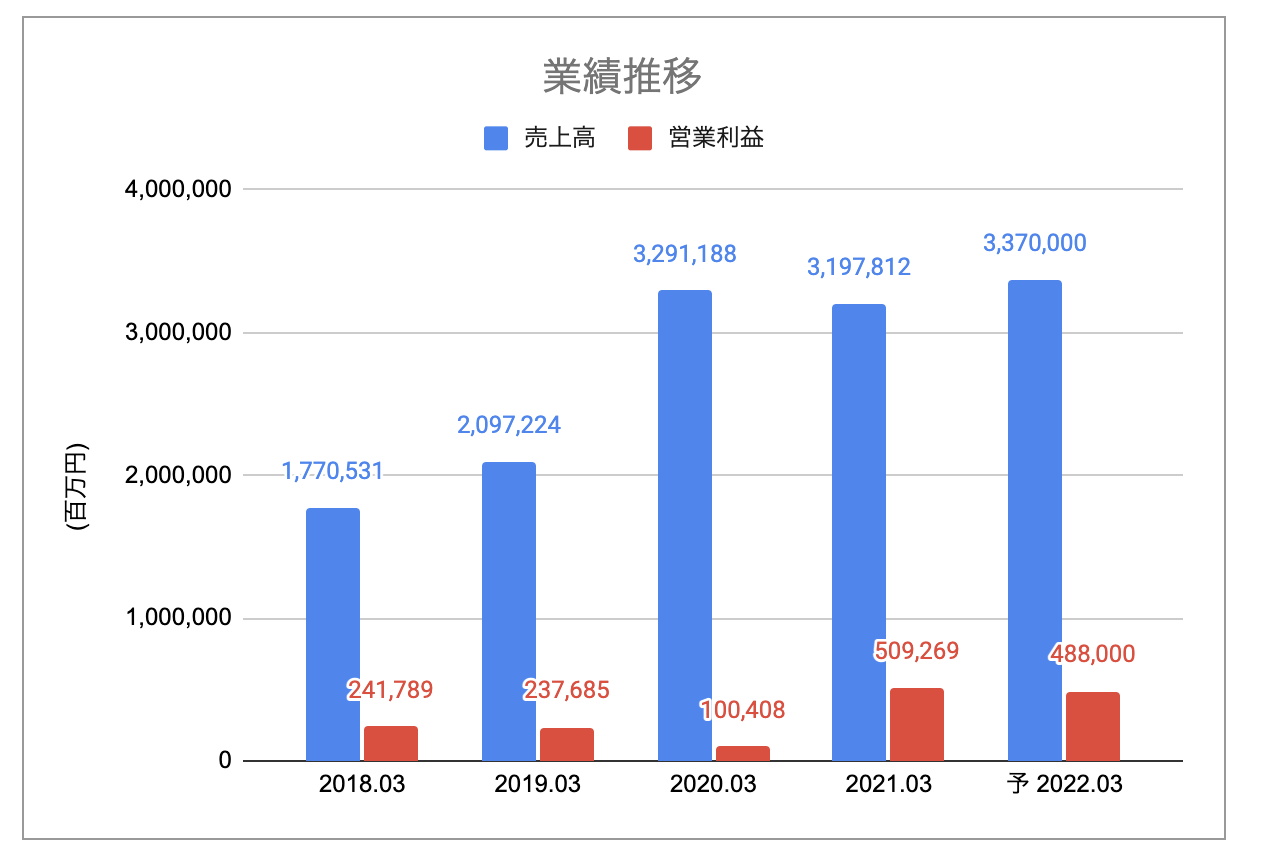

武田薬品(4502)の業績推移・配当情報

武田薬品の決算推移を見ていきましょう。

今季の予想に関しては、売上高が前年比+5.4%、営業利益に関しては前年比−4.2%、そして最終利益は−33.9%となっています。

去年はなんとか配当性向が100%以下で抑えられていましたが、今年に関しては修正1株益が180円を下回るということで、

結局また配当性向100%以上という計算になりそうな予想を出してきています。

ですがここで、第1四半期決算を見ていきましょう。

武田薬品(4502)の第一四半期決算(引用:株探)

第1四半期である2021年4月から6月の業績について見ていくと、売上高は前年比+18.4%、営業利益48.6%、また修正1株益+66.4%、ということでかなり去年に比べて良い業績を出してきました。

今年の通期の予想がこんなにいい数字を出しているにも関わらず、減収予想ということで、かなり企業が1年間の予想を保守的に見ていて、

最終的にはめちゃくちゃ上方修正が来るんじゃないか!?好業績なんじゃないか!?と思う方もいらっしゃると思います。

武田薬品が業績好調?決算はどこを見る?

ただし企業分析をする時には、ただ数字だけを見るのではなく、その数字の裏側に何があるのか、しっかり確認していきましょう。

今回の4月から6月の決算が良かった一因として、糖尿病治療剤ポートフォリオの1330億円での帝人ファーマ株式会社への譲渡が完了し、これを売上収益に計上していることが挙げられます。

つまり、売却分を利益に計上したことによって、本来の事業である薬の販売とは違う部分での利益というのが、この売上高に組み込まれているのです。

そのため、実際の本業での売上収益というのは、1.8%の増収となっていて、通期の5.4%に比べるとまだまだ未達ということになります。好業績に見える要因としてこの譲渡額の他にも、為替が去年に比べてよかったことも大きな要因となります。

このような要因によって、なんとか当期の売上収益が1.8%上昇と、通期予想よりも低いものの黒字化&前年比より上昇したということになります。

しかし、武田薬品まだまだ隠しダネを持っています。

2021年度は転換点となる1年、ということで新薬の承認などが今後どんどんスケジュールに組み込まれていることから、

新しい承認を得た医薬品が出てくれば、営業利益を伸ばしていく可能性もあり、武田薬品の期待できるポイントでもあります。

武田薬品(100株37万)を購入するのにおすすめの方法

武田薬品は現在株価3700円ほど、100株購入するには37万円ほどの資金が必要になります。

多くの個人投資家にとって、このような金額を一銘柄に投資することは勇気がいることであり、また、分散という観点からもリスクが高すぎます

幸い高配当株の場合は、1株購入の場合でも配当金が支払われます。

このため、1株購入が可能な「Line証券」などを使い、自分の資金量に応じた株数を購入することを強くお勧めします。

コメント