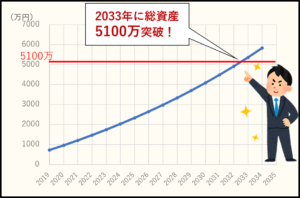

2019年7月中旬に書いた記事「【目標総資産5100万】セミリタイアは2033年に実現可能か?」では、私は2033年40歳で5100万円に到達しセミリタイアができると試算した。

昨日、1ヶ月間の家計簿をつけて、正確な支出がわかり、(給与所得-生活費)から現在の投資入金力が明らかになった。これをもとにセミリタイア計画を再試算したいと思う

前回セミリタイア試算と条件設定

前回の試算結果→2033年、40歳でセミリタイア

前回の試算結果がこちら↓

自分の目標総資産を5100万円(投資資金5000万円、生活安全資金100万円)として試算した。この際の資産条件として、

前回試算条件

・年利7%(税引き後5%)

・年間投資入金力200万円(月10万円×12カ月+ボーナス40万円×2)

・年利7%(税引き後5%)

・年間投資入金力200万円(月10万円×12カ月+ボーナス40万円×2)

↑これを元に試算した結果、2033年、40歳でセミリタイアできることは分かったが、私としてはどうしても30代で仕事を辞めたい

ぽんちよ2019年7月期の投資入金力→156,072円

昨日(2019/8/14)の記事で7月の生活費が分かり、投資入金力が計算できた

2019年7月期投資入金力

給与220,348円-生活費64,276円=投資入金力156,072円

給与220,348円-生活費64,276円=投資入金力156,072円

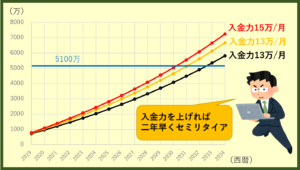

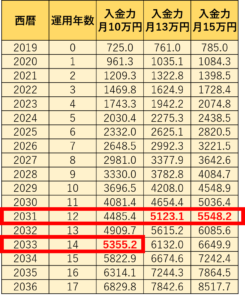

前回資産の月々入金力10万円を大きく上回る結果となり、この結果から今回は月々の入金力が15万円の場合、13万円の場合を試算したいと思う。

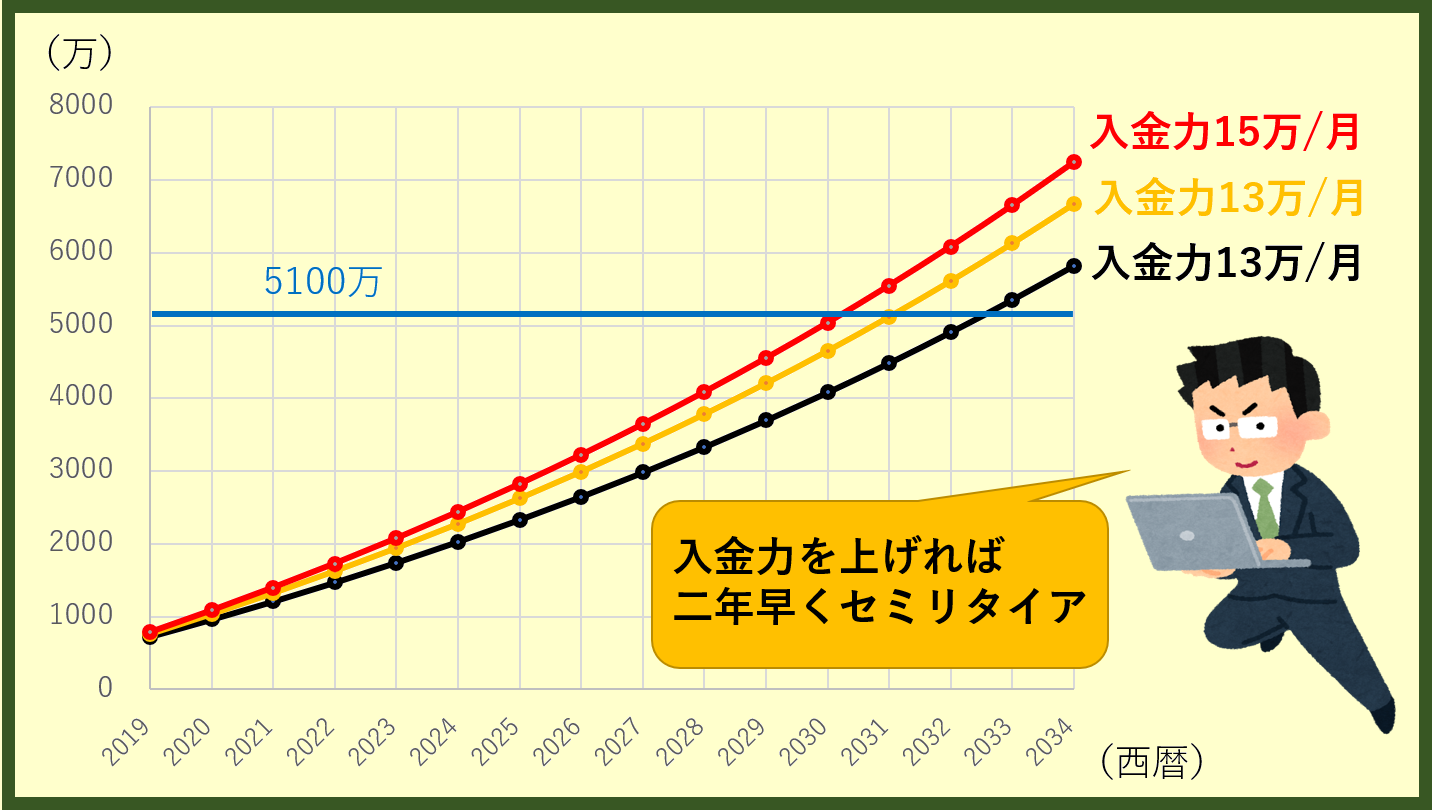

新試算結果(2019年8月15日版)

試算結果をグラフと表で示した通りです↓

試算結果を見ると、

入金力 10万/月→2033年 40歳でセミリタイア

入金力 13or15万円/月→2031年 38歳でセミリタイア

入金力 13or15万円/月→2031年 38歳でセミリタイア

意外だったのは13万円/月でも15万円/月でもセミリタイアできる年齢は変わらないということです。今月は旅行も行かずかなり支出も抑えられたこその15万円/月なので、これからは毎月投資入金力13万を基準にかんがえるのが良いかもしれない。

30代で仕事をやめれるというのは我ながらかなり朗報である。今後、ブログ収益や副業(現在密かに取り組み中のせどり)で入金力を上げることが出来れば嬉しいものだ

捕らぬ狸の皮算用にならないように節約せねば

セミリタイア計画に早くも暗雲?・あとがき

先ほどの試算によると2019年終了までに、入金力・月10万円の場合は725万円無いといけないが、かなり厳しめ・・・。私の現在総資産は723万円というのを以前記事にしたが、これは生活安全資金+投資資金の合計額で、今回の試算の年度末725万円というのは投資資金のみでの資産額。今現在、日本株評価額-40万円とかなり焦げ付いてしまったため、投資金は600万ほど。12月までの4か月で新たに給与所得から捻出できるのは多く見積もっても100万円ほど。このままだと2019年末は投資資金700万円。早くも計画倒れ感は否めない・・・笑。

↓ぜひクリックお願いします!ブログのランキングが上がって、ぽんちよのモチベにつながります

↓ツイッターもぜひフォローお願いします

コメント