積水ハウス(1928)の銘柄分析!今回はその業績や業務内容、株主還元政策について解説します!

●積水ハウスの業績と事業内容

●積水ハウスの配当金・配当性向・株主優待

●積水化学の強み・今後について

積水ハウス(1928)の好調な業績と事業内容を分析!

積水ハウス(1928)の株価・基本情報

| 証券コード | 1928 | PER | 10.9倍 |

| 株価 | 2396.5円 | PBR | 1.15倍 |

| 時価総額 | 1兆6408億円 | 配当利回り | 3.67% |

※株価情報等は(2021年9月24日現在)

積水ハウス(1928)の株価推移(引用元:株探)

積水ハウスの現在の株価は2396.5円、時価総額は1兆6408億円で、PER 10.9倍、ROE8.8%、自己資本比率51.7%となっており、時価総額の大きさからかなり大規模な会社であることが分かります。

今年1月につけた高値2475円を超えられるか、超えられないかが注目ポイントとなっています!

積水ハウス(1928)の長期的な株価推移(引用元:株探)

長期的な株価推移を見たとき、ここ5年間で1500円から2500円へと上昇しているように見える一方、2200円から2500円あたりを上下しているようにも見えるので、値上がり益を狙う銘柄ではないと考えられるでしょう。

また、配当利回りは3.67%とかなりの高配当水準であり、増配年数も10年と非常に長くなっています。

含み益を狙うよりも、長期保有して配当金を膨らましていく銘柄と言った方が適切かもしれないね!

積水ハウス(1928)の事業内容!4つの事業領域

では積水ハウスはどんな会社なのか、というのをまず説明していきたいと思います!

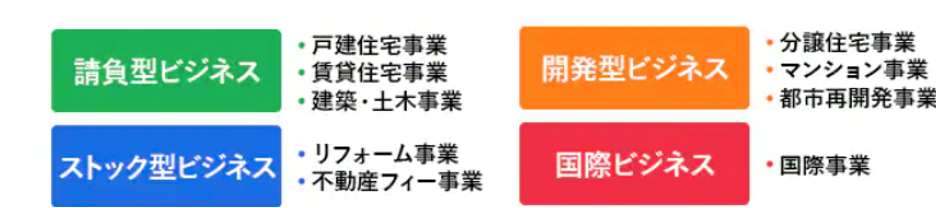

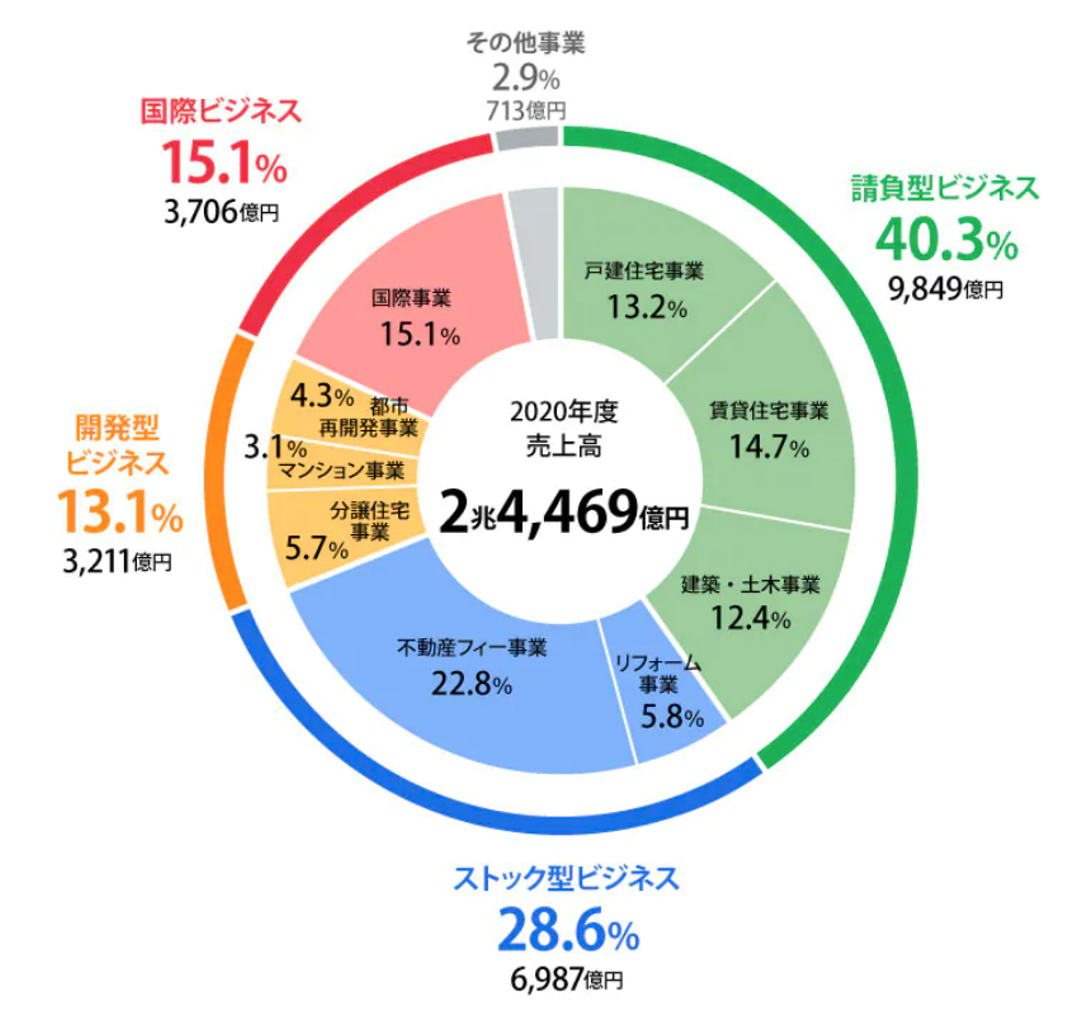

積水ハウスは日本の住宅メーカーであり、事業領域としては、「請負型ビジネス」、「開発型ビジネス」、「ストック型ビジネス」、「国際ビジネス」と4つのビジネスモデルに分けられます。

それぞれの事業領域の売上比率を見てみると、請負型が40.3%、ストック型が28.6%、開発型が13.1%、国際が15.1%と、それぞれの領域でバランスよく収益を得ていることが分かります。

それでは、それぞれの事業領域について軽く説明していきたいと思います!

請負型ビジネス

請負型ビジネスとは、戸建住宅や賃貸住宅の建築を行う事業のことです。

(2020年度より建築・土木事業も追加されています。)

積水ハウスは、世界のハウスメーカーナンバーワンの累積建築戸数を誇っており、これまで世界に250万戸もの住宅を建てたという実績を持ちます。

意外にも日本の企業が世界のハウスメーカーNo.1になっていたのだね!

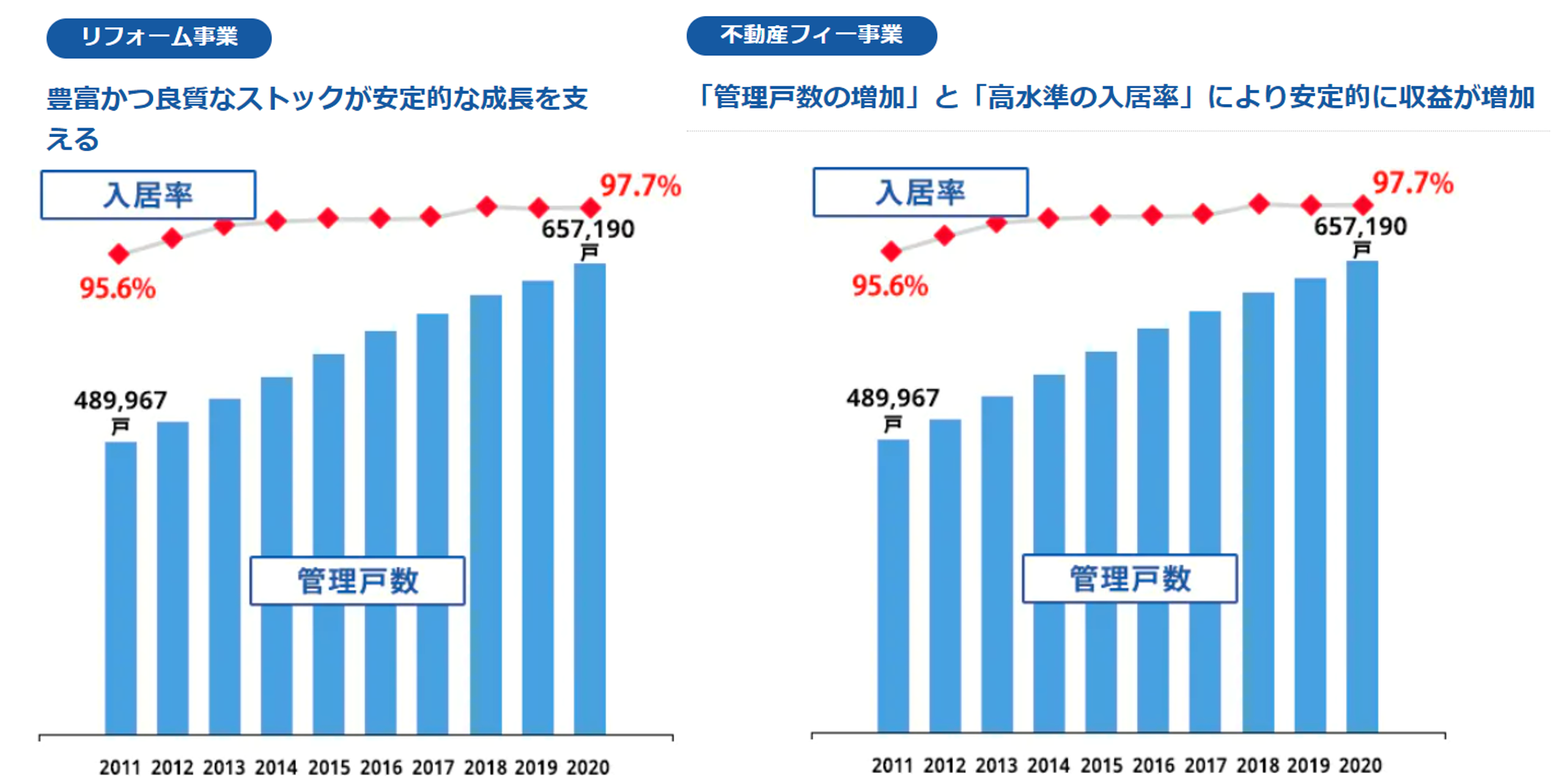

ストック型ビジネス

ストック型ビジネスとは、住宅のメンテナンスや管理・運営をサポートする事業です。

リフォーム事業では、積水ハウスの住宅や積水ハウス以外の住宅の定期的なメンテナンスや修繕、リフォームなどを行っています。特に最近では、生活プランに合わせて積極的にメンテナンスやリフォームを促す取り組みを行っています。

不動産フィー事業では、積水ハウスが建てたアパートの管理を積水ハウスの子会社が行うことで、管理運営費を得ています。

上記のデータから分かるように、たくさん建物を建てていくことで、リフォーム事業や不動産フィー事業の両方で管理戸数を増やすことができ、ストック型として安定的に収益を増加させていくことができます!

積水ハウスは家を建てた後も、長くお客さまとお付き合いしていくというビジネスモデルを取っているのだね!

開発型ビジネス

開発型ビジネスとは、上記の請負型ビジネスやストック型ビジネスから得た収益をさらなる成長に結びつけるために、土地の取得などの投資から始める事業です。

具体的には、建物を建てるだけでなく、地区一帯で都市計画をもとに商業施設などのインフラや住宅を整え、これら全体をパッケージとして販売しています。

このような開発型ビジネスを手掛ける理由として、商業施設が盛り上がれば分譲マンションは高く売れ、分譲マンションが売れれば商業施設が必要になってくるというような相乗効果が期待できるからだと言えます。

国際ビジネス

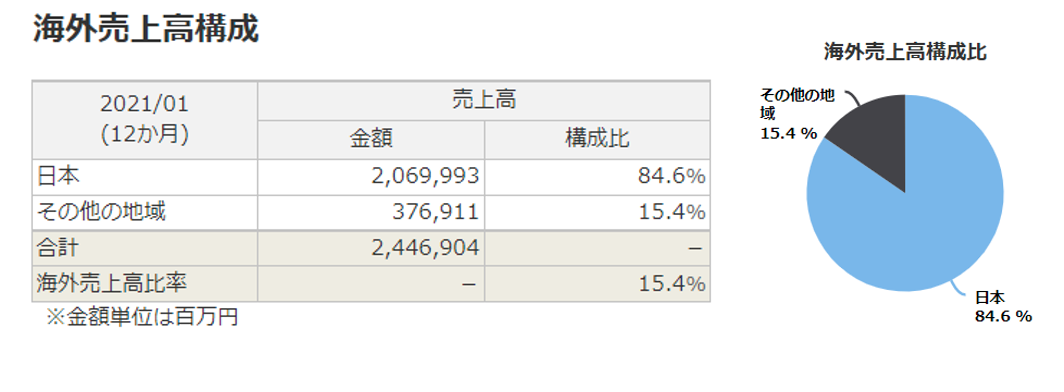

国際ビジネスは、海外での住宅事業をいいます。

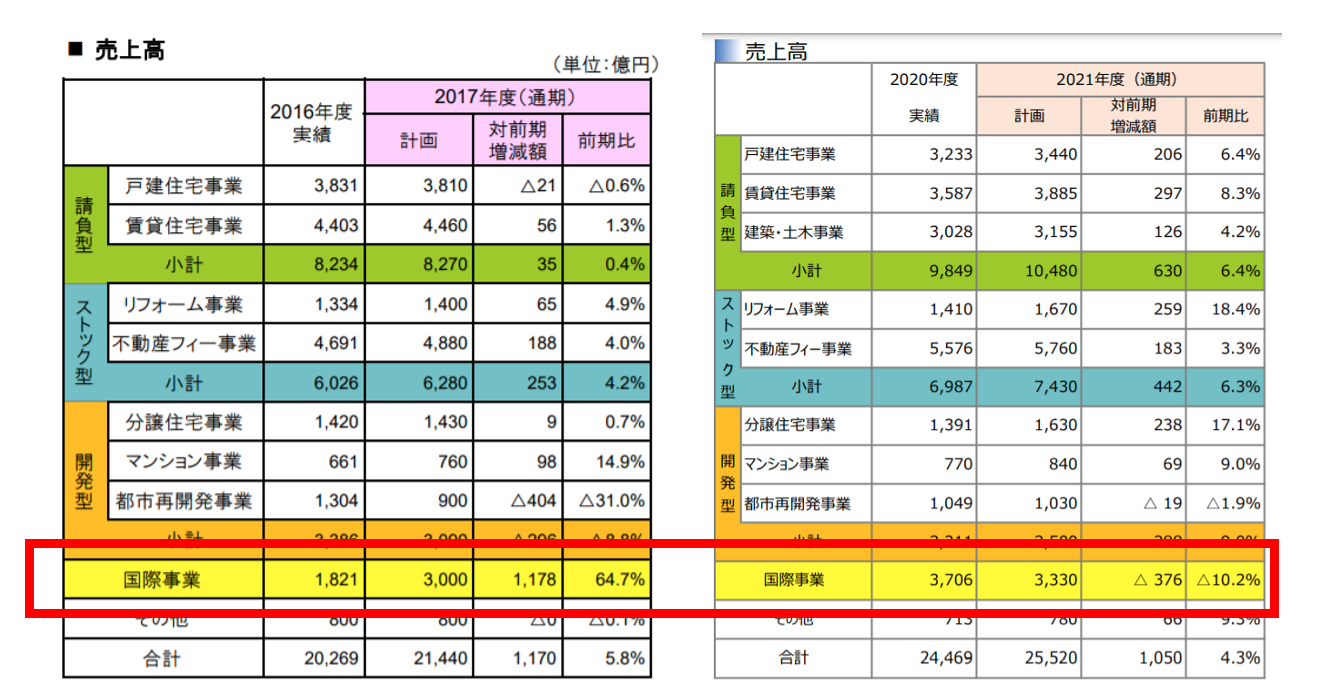

現在、アメリカやオーストラリア、イギリス、中国、シンガポールの5カ国に展開しており、現在の海外売上高構成比は国内が86.4%、海外が15.4%となっています。

まだまだ海外売上は小さめではありますが、成長率を見ていくと、2016年度の1821億円だった海外売上が、2021年度には3330億円と約2倍近くまで伸びようとしていることが分かります。

2020年から2021年に関しては、海外売上が3700億円から3300億円と低下していますが、これは物件の売却タイミングが去年に集中したことで、売上が上下したことが背景にあるということです。

積水ハウス(1928)の強み

それでは、このような事業を手掛けている積水ハウスが持つ強みとして何があるのでしょうか?

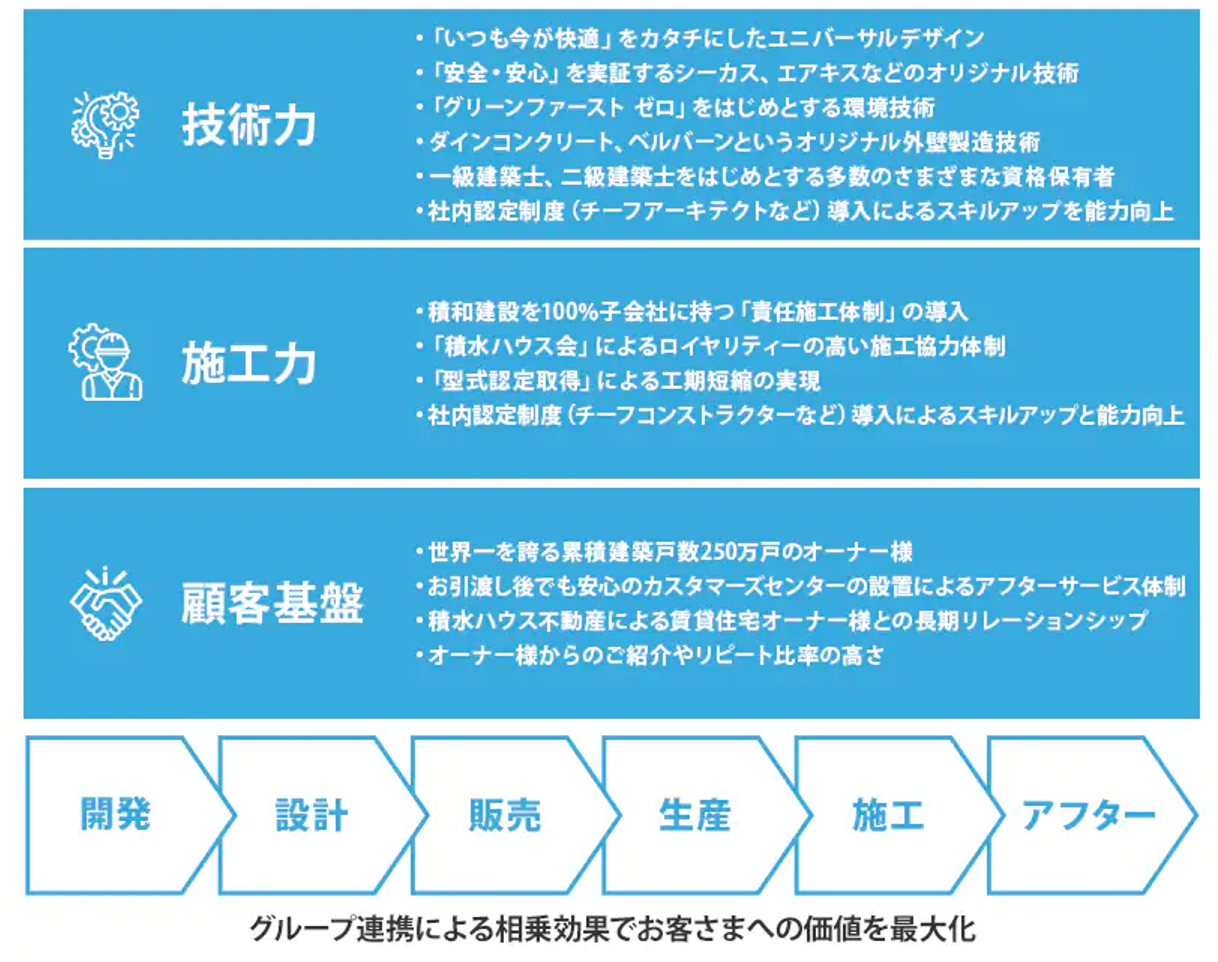

積水ハウスが持つ強みとして、「技術力」、「施工力」、「顧客基盤」が挙げられています。

今回は、これらの強みのうち「技術力」と「顧客基盤」について具体的に説明していきます!

技術力

積水ハウスが持つ技術の一例として、建物自体で省エネと創エネ(エネルギー発電)を両立するシステムが挙げられます。

具体的には、高断熱仕様などの省エネ設備を導入して電力消費を抑えることで、太陽光発電だけで家全体の電力をまかなうことができるようにするといった、建物内でのエネルギー収支を0とするシステムを開発しています。

また、地震大国である日本の建築メーカーということで、耐震設備についても非常に優れた技術を持っています。

顧客基盤

先ほど説明したように、積水ハウスは累積建築戸数世界No.1の250万戸を誇る強固な顧客基盤を構築しています。

そして、これらの建物に対して修繕やリフォームなどのアフターサービスも手掛けることでストック型のビジネス領域を拡大させています。

また、そのアフターサービスが優れていることから、長期で賃貸住宅のオーナーと関係を結べたり、顧客からの紹介で新規顧客を獲得できたりしています!

積水ハウス(1928)の決算&業績推移 コロナ禍でも強固な経営基盤!

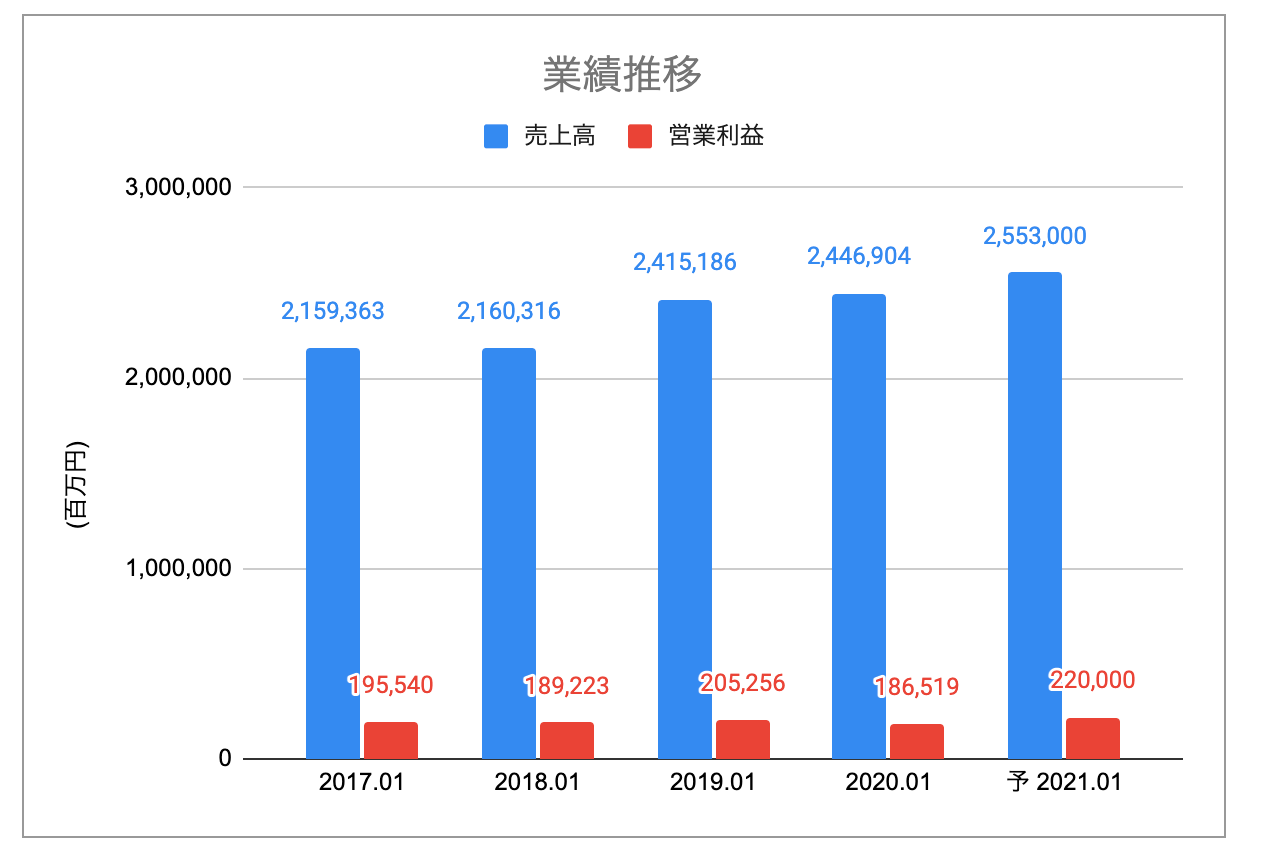

今年の通期決算は前年比売上高+4.3%と控えめな成長ではあるものの、営業益は+20%程度となっています。

また、2020年度決算は減益していますが、売上高は前年よりも上回っており、営業利益前年比-10%と減益幅は抑えられていることが分かります。

コロナショック下でも非常に強い経営基盤があったと言えるね!

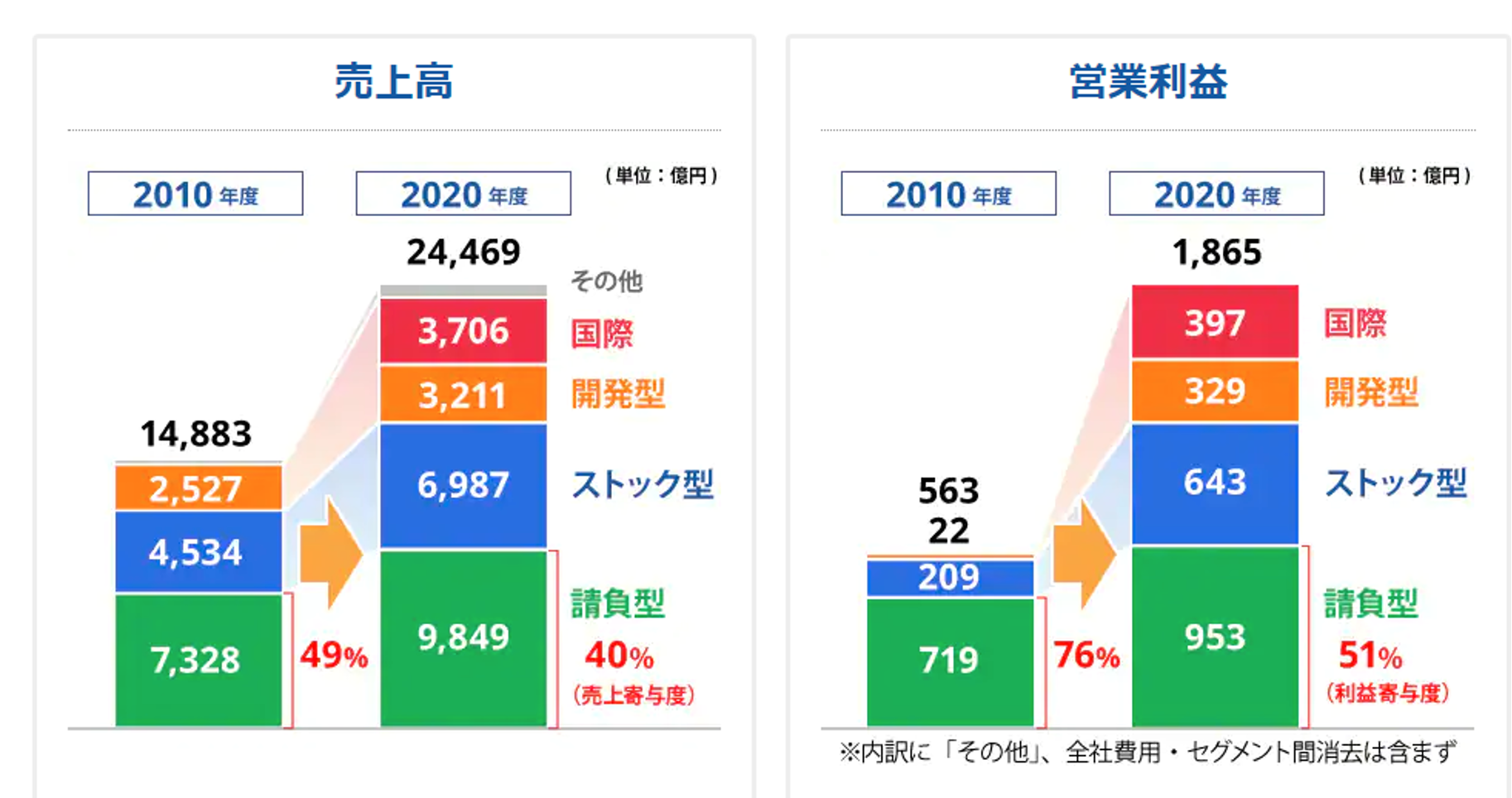

積水ハウスの経営基盤が盤石な理由として、売上高や営業利益の収益源が分散化されていることが挙げられます。

2010年度では、売上高や営業利益に請負型が占める割合が高い状態でしたが、2020年度では、ストック型や開発型、国際型などの割合も増えてきており、それぞれの事業領域でバランスよく利益を上げられるような収益体質になってきていることが分かります。

積水ハウス(1928)の配当金・配当性向・株主優待

積水ハウスは株主還元方針として、「中期的な平均配当性向40%以上、機動的な自己株式取得を実施。株主価値の最大化を経営における重要課題と考えております。」と明言しています。

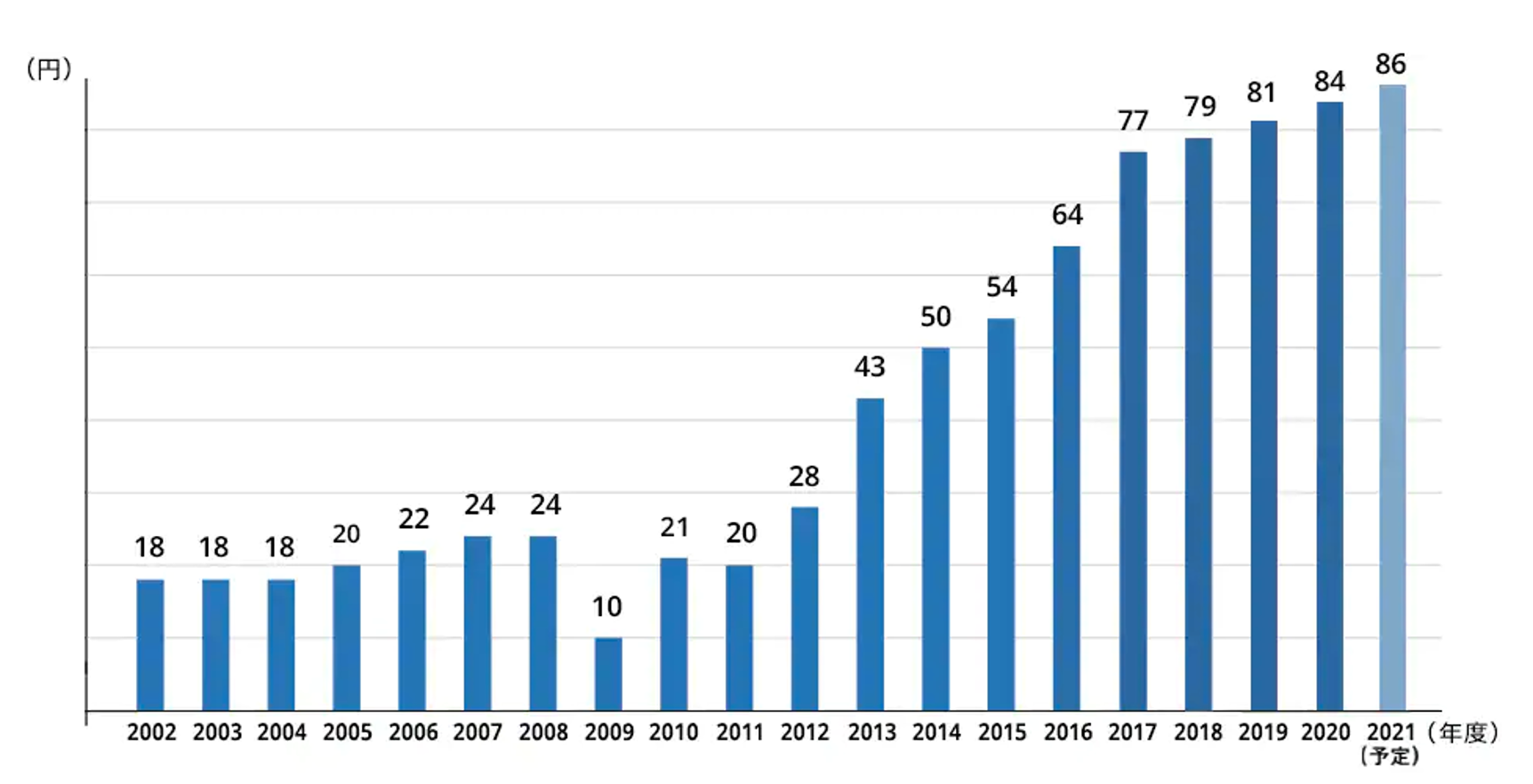

一株あたりの配当推移

実際にこれまで、売上高や営業利益が成長してきたことによって配当金も2009年から毎年増配を続けており、10年連続増配を遂げています。

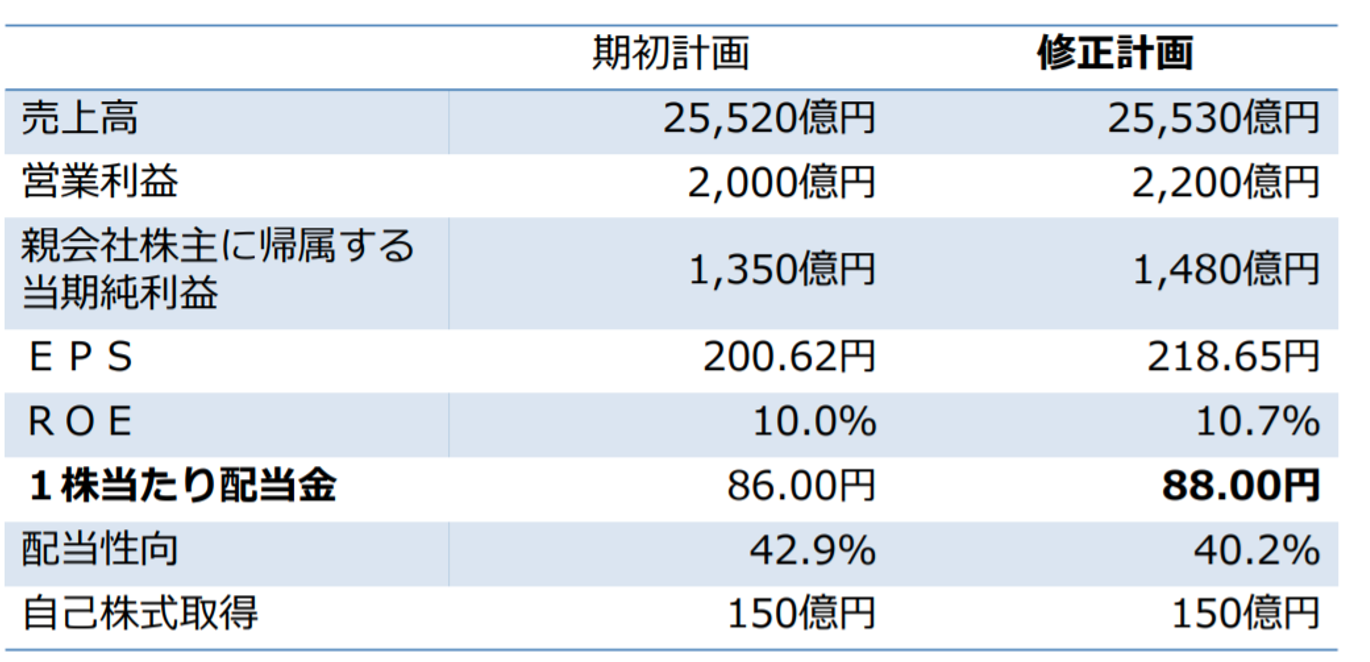

さらに、今年は経営成績が良いということで一株あたり配当金を86円と予定としていたところ、88円に上方修正されています!

さらに、配当利回り3.67%、配当性向40%、自社株式買いについても150億円ということで自社株買いを行なっていることからも株主還元意識の高い企業と言えます。

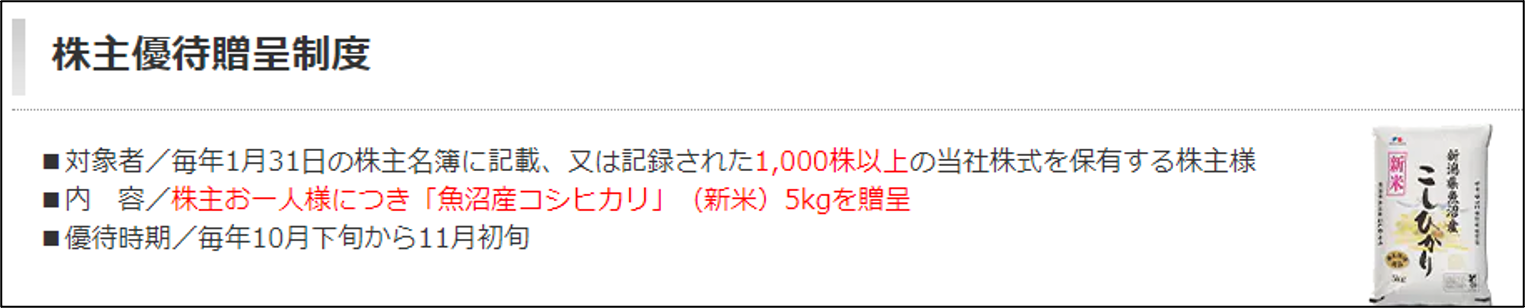

さらに、積水ハウスは株主優待も行なっています!

現在、1000株でコシヒカリをもらえるということですが、1000株に240万円もかかってしまうので、個人投資家が株主優待目的で買う銘柄ではないと言えるでしょう。

積水ハウス(1928)の今後について 業績好調のワケは?

先ほど説明したように積水ハウスは今年度も業績は右肩上がりの予定!その理由を決算資料をもとに解説していくよ!

積水ハウスの経営成績に関する説明では、国内市場では新設住宅着工や首都圏のマンション販売に持ち直しが見られたということで、住宅メーカにとって良い市場環境になってきていると述べらています。

また、グリーン住宅ポイント制度や住宅ローン減税延長などの住宅取得支援の実施ならびにコロナ禍における生活様式の変化を背景に、住宅取得への関心が高まったということで、潜在的な需要も政策や社会情勢によって上がってきていることも示唆されます。

最後にそれぞれの事業領域についても見ていこう!

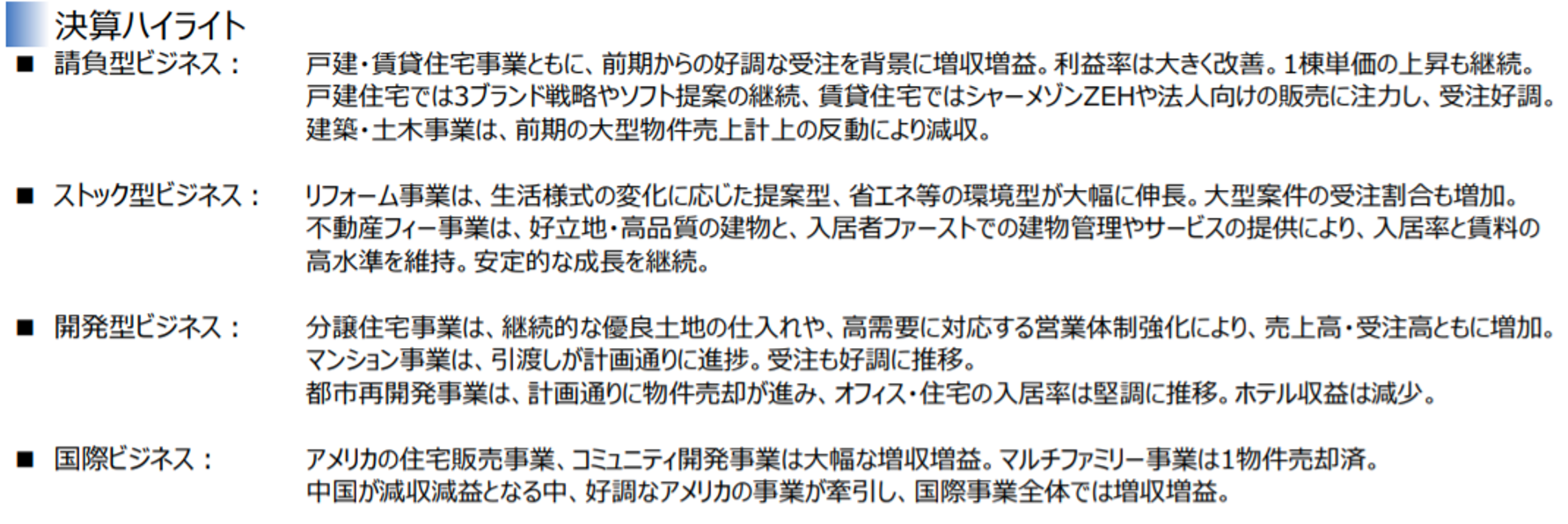

請負型については戸建住宅事業、賃貸住宅事業ともに受注は好調となっています。

ストック型についてはリフォーム事業、不動産フィー事業ともに安定的な成長を継続しています。

開発型についてはオフィス・住宅の入居率は堅調に推移しているもののやはり、コロナということもあり、ホテル収益は減少しています。

国際型については、中国では減収減益となるが、アメリカの住宅販売事業は増収増益ということで国際事業全体では増収増益ということです。

コロナ禍はしばらく続くだろうけど、今後も成長が充分に期待できる銘柄と言えるね!

積水ハウス(100株23万)を購入するのにおすすめの方法

積水ハウスは現在株価2300円ほど、100株購入するには56万円ほどの資金が必要になります。

1銘柄に23万円も突っ込めないよ…

多くの個人投資家にとって、このような金額を一銘柄に投資することは勇気がいることであり、また、分散という観点からもリスクが高すぎます

投資をする上では分散が基本!1銘柄に集中投資は大きなリスクが伴います

幸い高配当株の場合は、1株購入の場合でも配当金が支払われます。

このため、1株購入が可能な「Line証券」などを使い、自分の資金量に応じた株数を購入することを強くお勧めします。

コメント