サイバーエージェント(4751)の銘柄分析!好決算なのに株価が下落!その理由とは?今回はその事業内容や決算内容、将来性や懸念点について解説します。

●サイバーエージェントの事業内容

●サイバーエージェントの決算内容

●サイバーエージェントの今後 〜将来性と懸念点〜

サイバーエージェント(4751)の好調な業績と事業内容を分析!

サイバーエージェント(4751)の株価・基本情報

| 証券コード | 4751 | PER | – |

| 株価 | 1996円 | PBR | 7.83倍 |

| 時価総額 | 1兆94億円 | 配当利回り | – |

※株価情報等は(2021年11月11日現在)

サイバーエージェント(4751)の株価推移(引用元:株探)

サイバーエージェントは現在の株価は1996円、時価総額は1兆94億円、ROE32.2%、自己資本比率33.7%となっています。

10月27日の決算発表では、好業績を出したにもかかわらず、一時、株価が下落しました。

現在は、10月29日の最安値1845円から少し右肩上がりに上昇しているところとなります。

サイバーエージェント(4751)の事業内容! 3つの柱とは?

ではサイバーエージェントはどんな会社なのか、というのをまず説明していきたいと思います!

サイバーエージェントの事業は3つの柱で成り立っており、メディア事業、インターネット広告事業、ゲーム事業に分かれています。

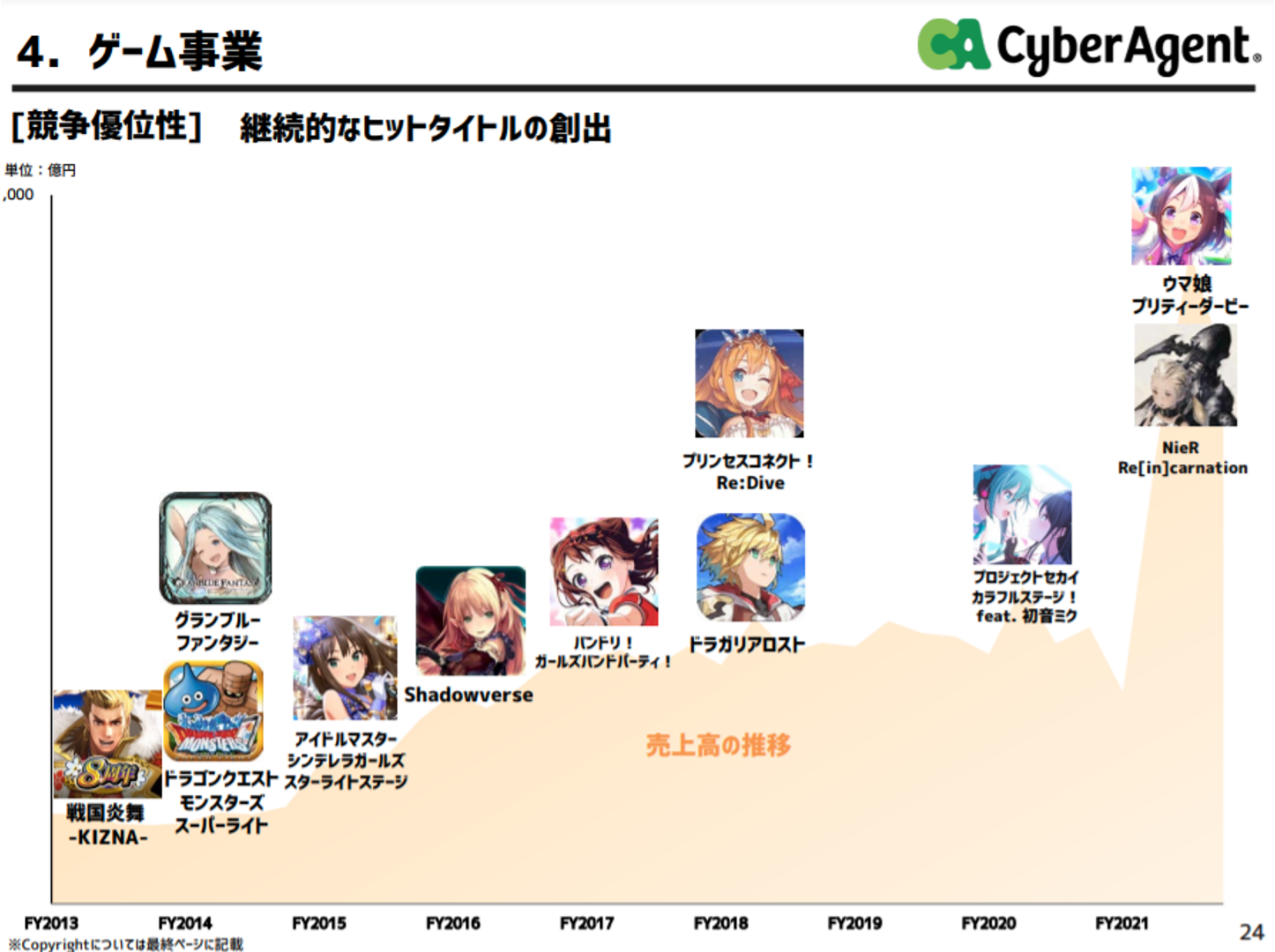

具体的には、メディア事業では、動画配信事業としてAbemaを展開しており、ゲーム事業では、グランブルーファンタジーやシャドウバーズなどの様々なゲームを子会社のCygamesという会社が手掛けています。

このような三つの事業それぞれの売り上げや利益を見ていくと

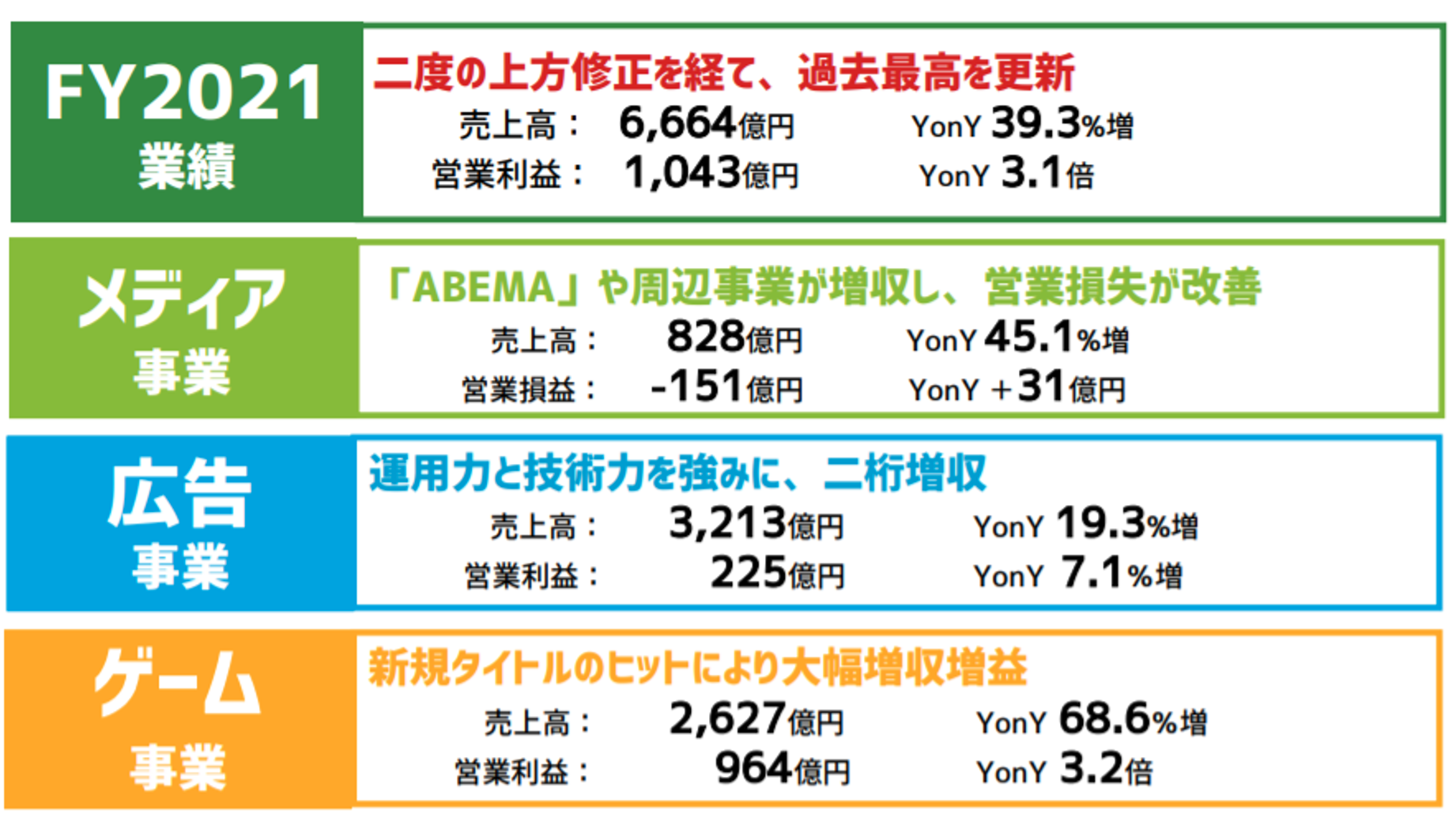

全体の売上が6600億円のうち、メディア事業が828億円、広告事業が3213億円、ゲーム事業が2627 億円ということで、メインとなっているのは広告事業、ゲーム事業ということが分かります。

また、メディア事業が少し赤字になっているところが注意していただきたいポイントです。

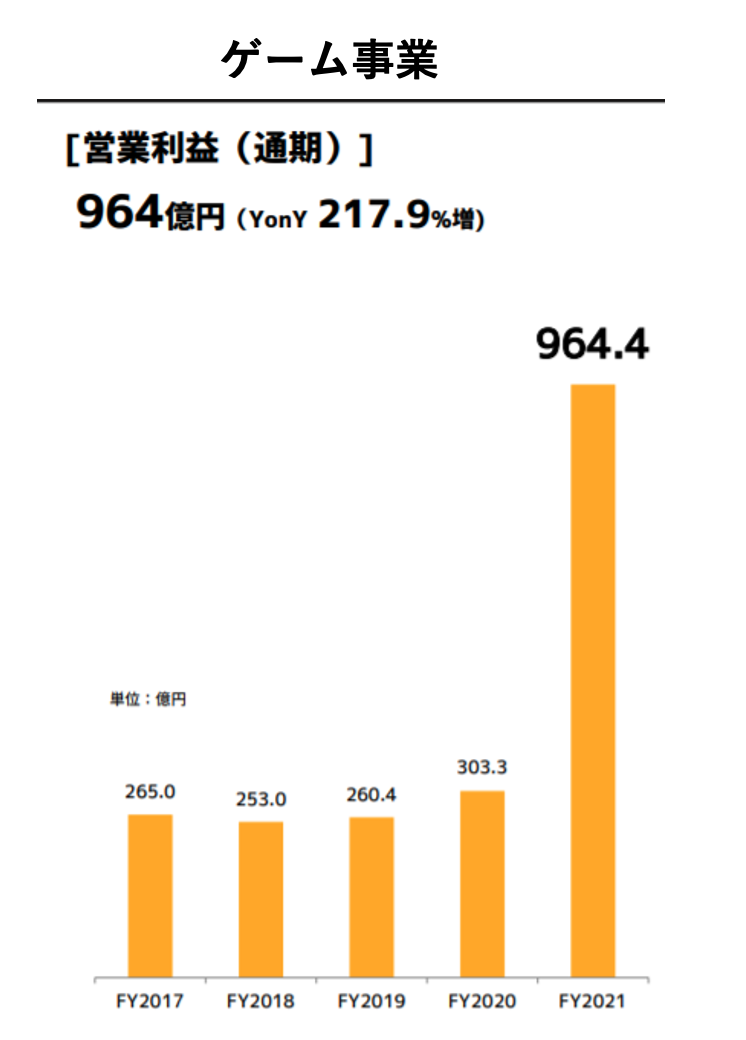

さらに、今年のサイバーエージェントの決算を見ていく上で非常に重要になってくるのがゲーム事業となります。

これまで、Cygames(サイバーエージェント)はシャドウバーズなどの様々な人気ゲームを出しています。

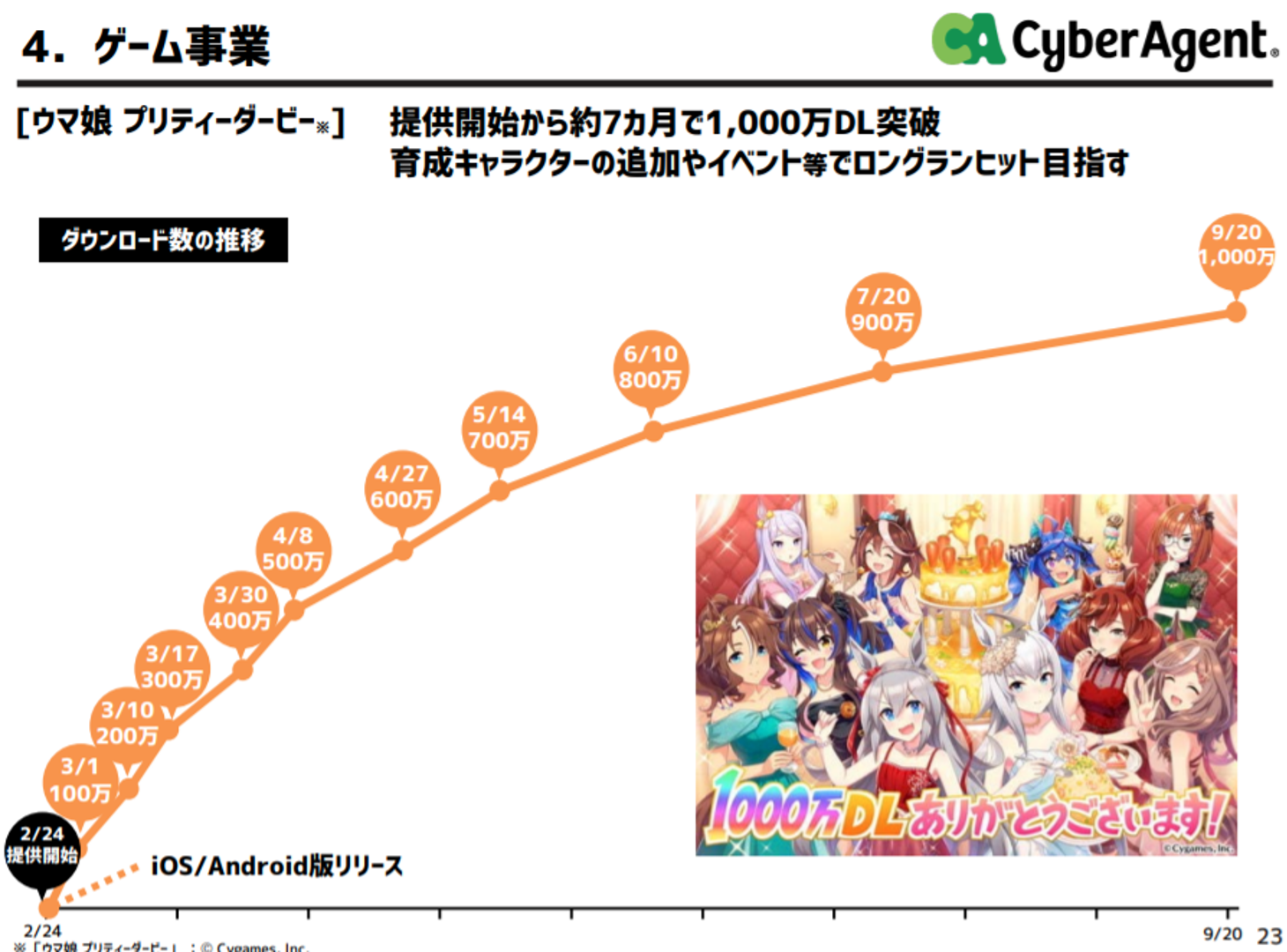

そして、今年の2月24日に提供が開始された「ウマ娘 プリティーダービー」というアプリゲームは今までの歴史を塗り替えるほどの爆発的なヒットを生みました!

ウマ娘は提供開始以降、9月までに1000万ダウンロードを記録しています。

これは、今までのパズドラやモンストの最高潮を追い抜くような売上の仕方をしているとされます。

サイバーエージェント(4751)の決算内容

それでは、ゲーム事業を中心にサイバーエージェントの決算内容を見ていきたいと思います!

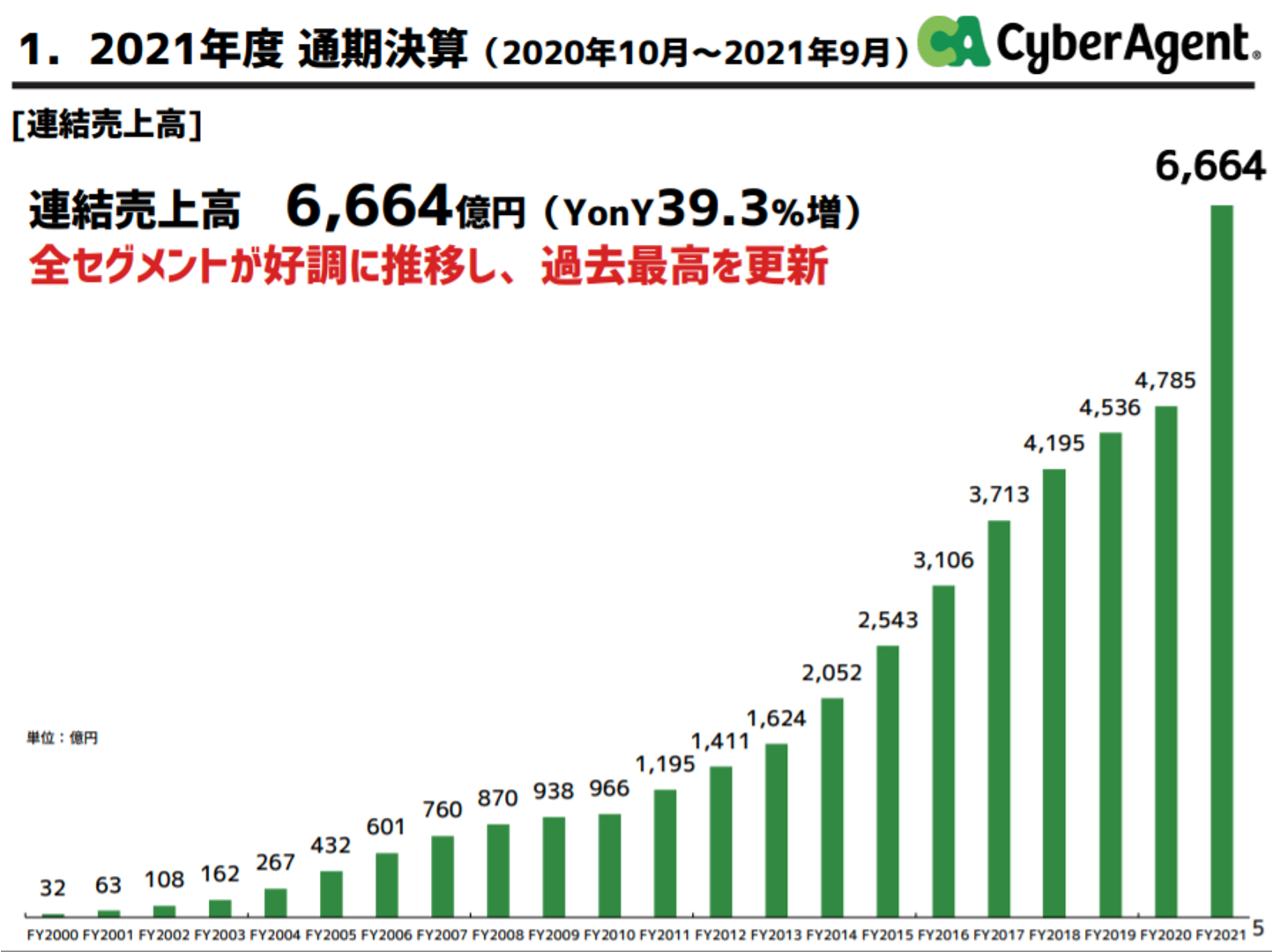

今回出された決算というのは、2020年10月から2021年9月までの1年間の本決算となります。

2021年度については、連結売上高が6664億円となっており、去年(4785億円)に比べて+39.3%と大きな成長を遂げています。

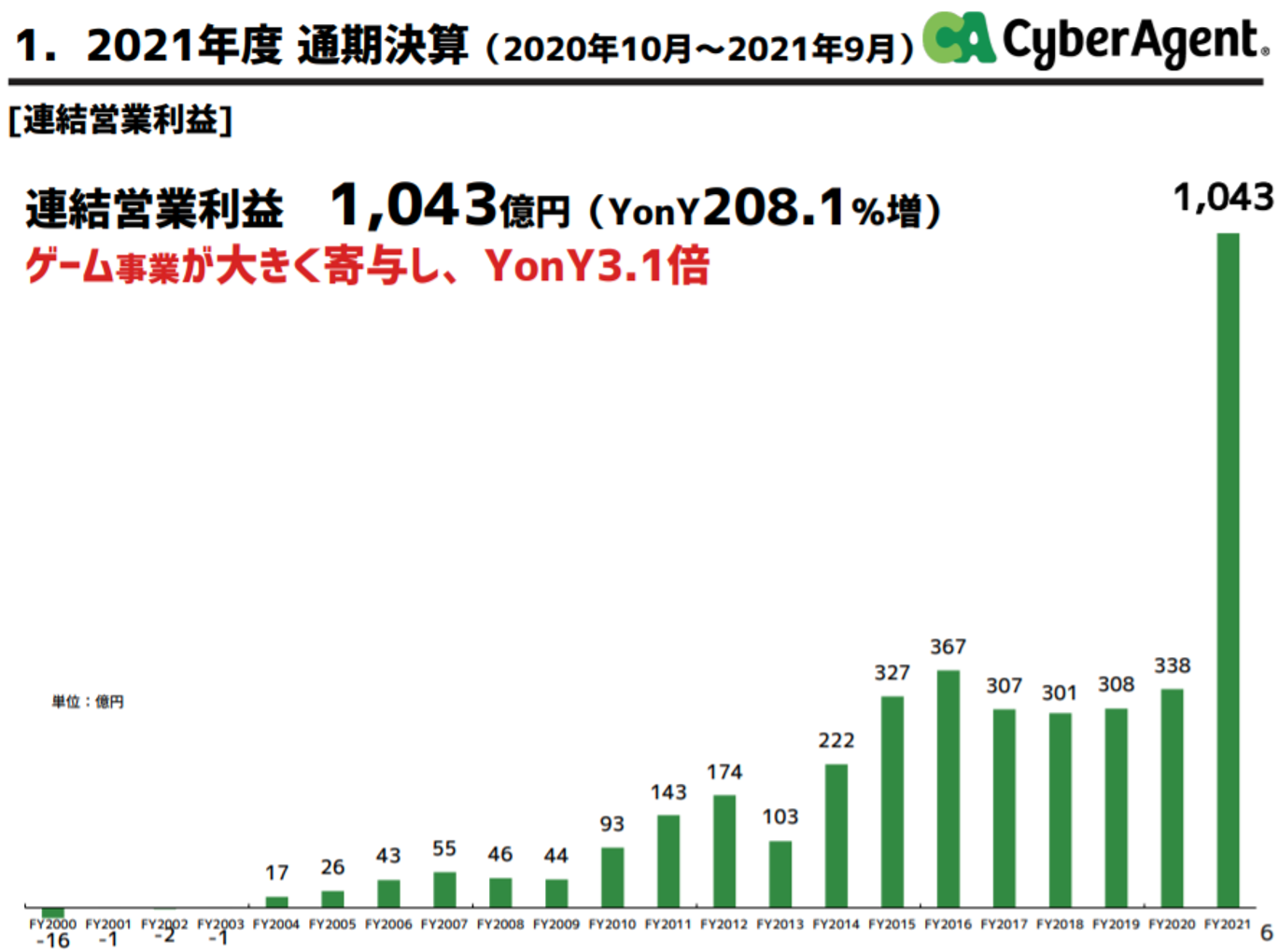

特に素晴らしいのが営業利益であり、去年388億円だったのが、今年1043億円と営業利益が3倍以上に膨らんでいます!

これは、ゲーム事業の利益の急上昇、特にウマ娘による利益の急上昇が寄与しており、連結営業利益の1043億円のうち、ゲーム事業が964億円を占めています。

サイバーエージェントの今年の決算に関してはいかにウマ娘が影響を与えていたかというのが分かっていただけたかと思います。

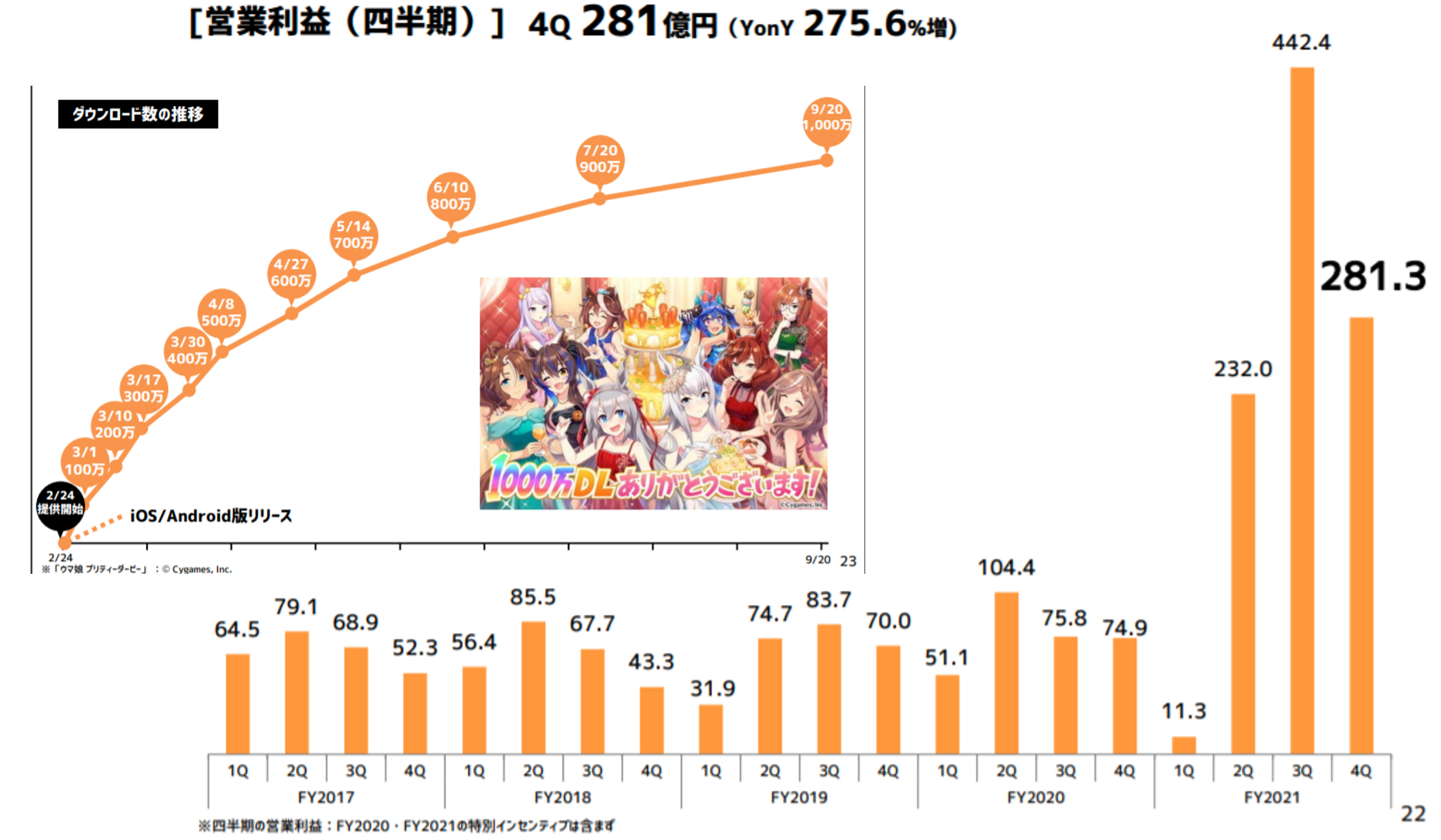

ただし、少し注意しなければいけないこととして、営業利益の3ヶ月推移を見ていくと、2021年の第3四半期が442.4億円だったのに対し、今回というのは281.3億円と急減していることです。

これには、ウマ娘は爆発的なヒットを遂げましたが、だんだん成長が緩やかになり、ダウンロード数も飽和状態になっているという背景があると言えます。

ただし、今後、サイバーエージェントは新しいゲーム事業として、呪術回戦のコラボゲームやまたファイナルファンタジーのコラボゲームなど提供配信予定となっています。

ウマ娘に続く新しいゲームをいかに出せるかというのが今後のサイバーエージェントの決算の鍵を握りそうです。

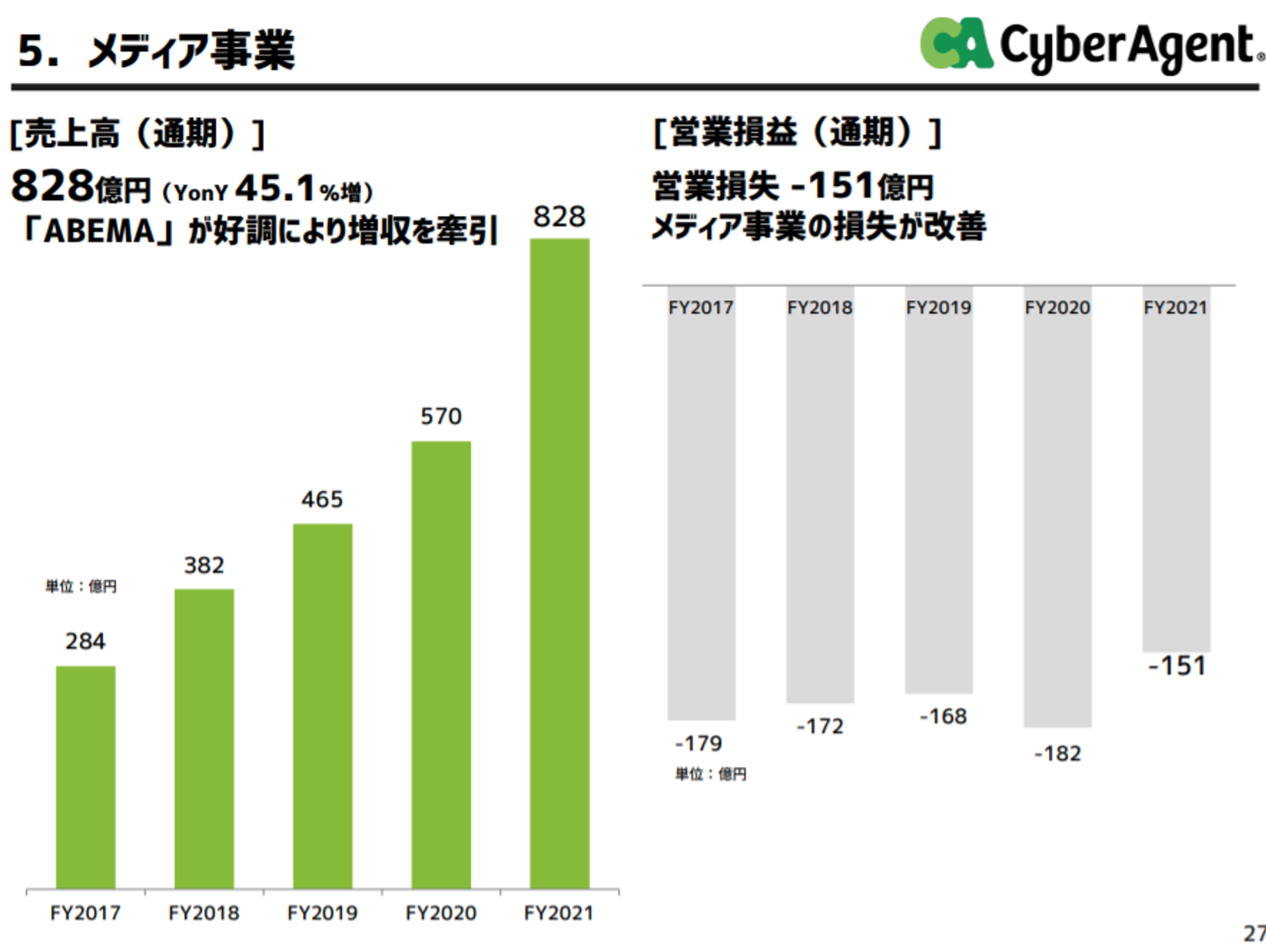

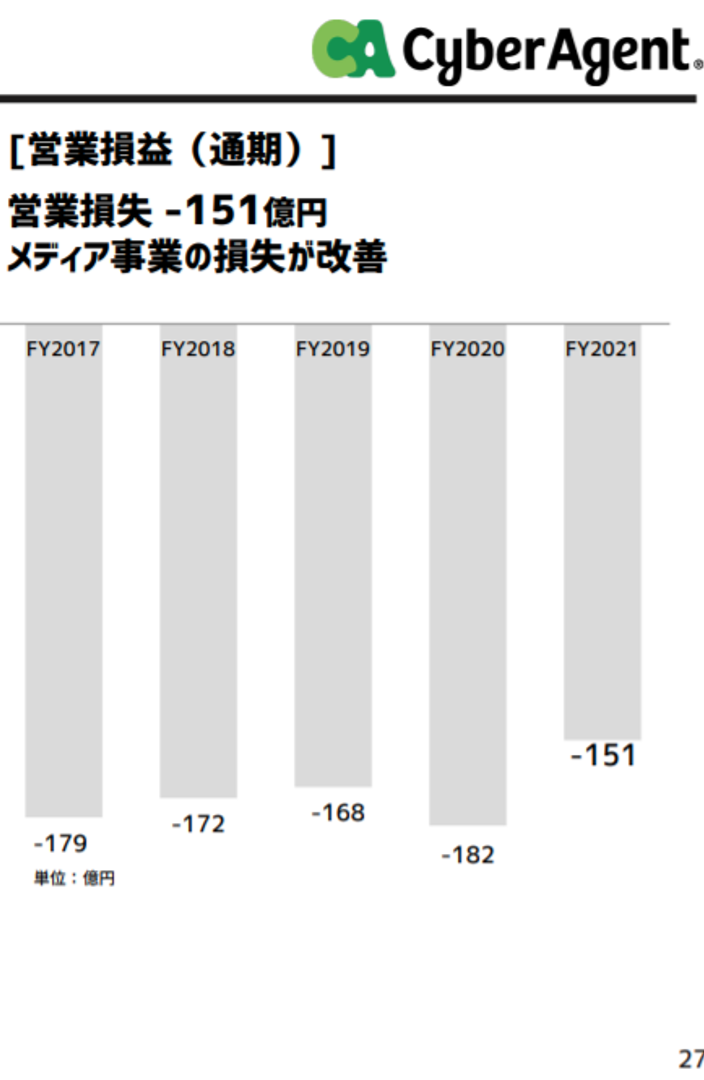

また、メディア事業のAbemaは赤字が続き、この赤字がいつ黒字化するかが個人投資家や機関投資家から非常に注目されています。

このメディア事業については、売上に関しては毎年大きな成長を遂げていますが、赤字が続いている現状となります。

実際に今回のメディア事業の売上高は828億円と去年に比べて+45.1%と伸びましたが、一方で151億円の赤字となっています。

しかし、決算説明では、この赤字は去年に比べて減っていることから、徐々に改善されていると述べています。

特に四半期ベースで見た場合、第1四半期の営業損益が-47億円に対して、今回の第4四半期に関しては-36億円と損失改善フェーズに入っているとIRでは発表しています。

それでもまだまだ赤字で黒字化が見えていない現状と言えます。

なんでAbemaのような赤字事業をやっているのかな?

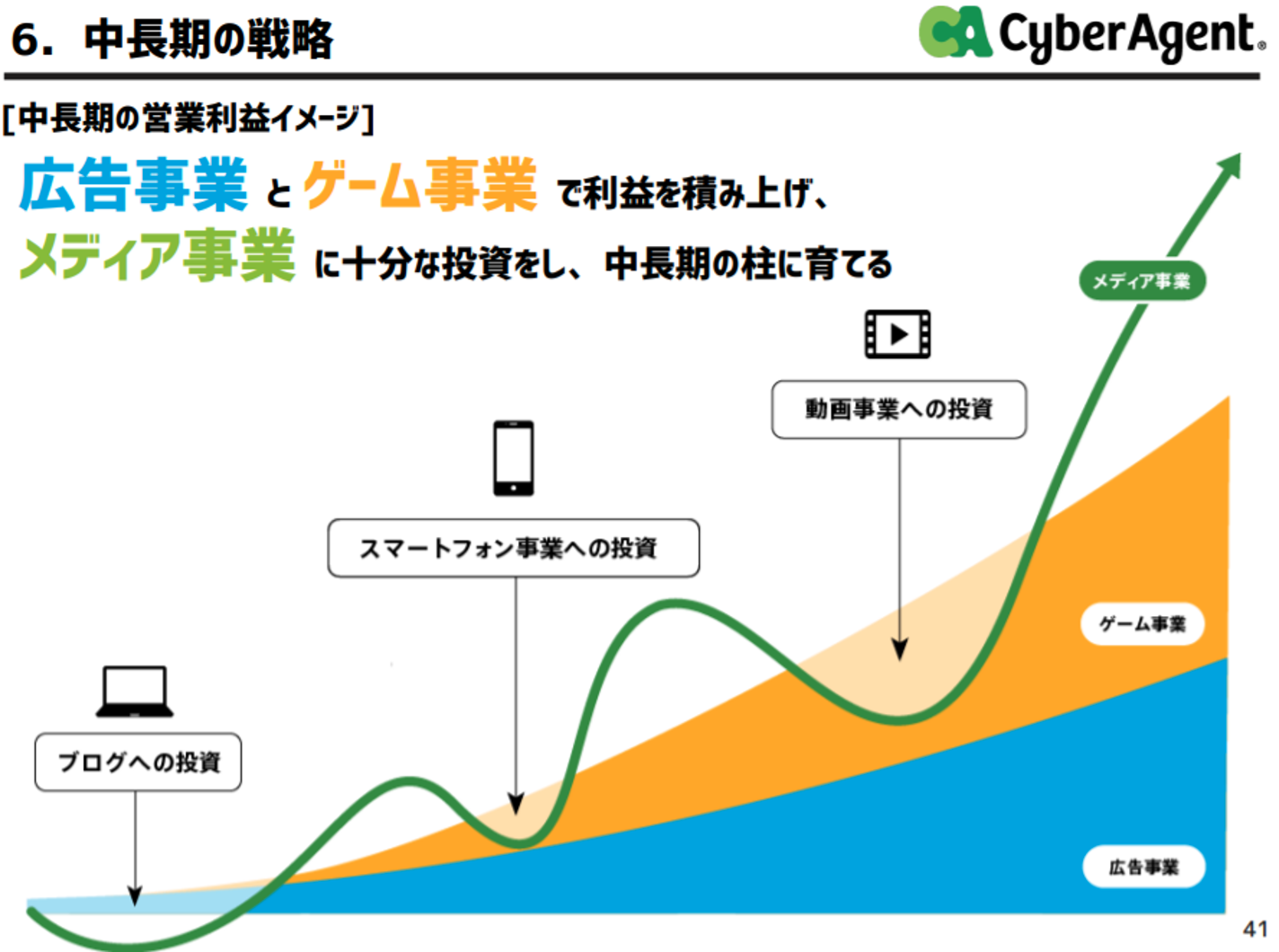

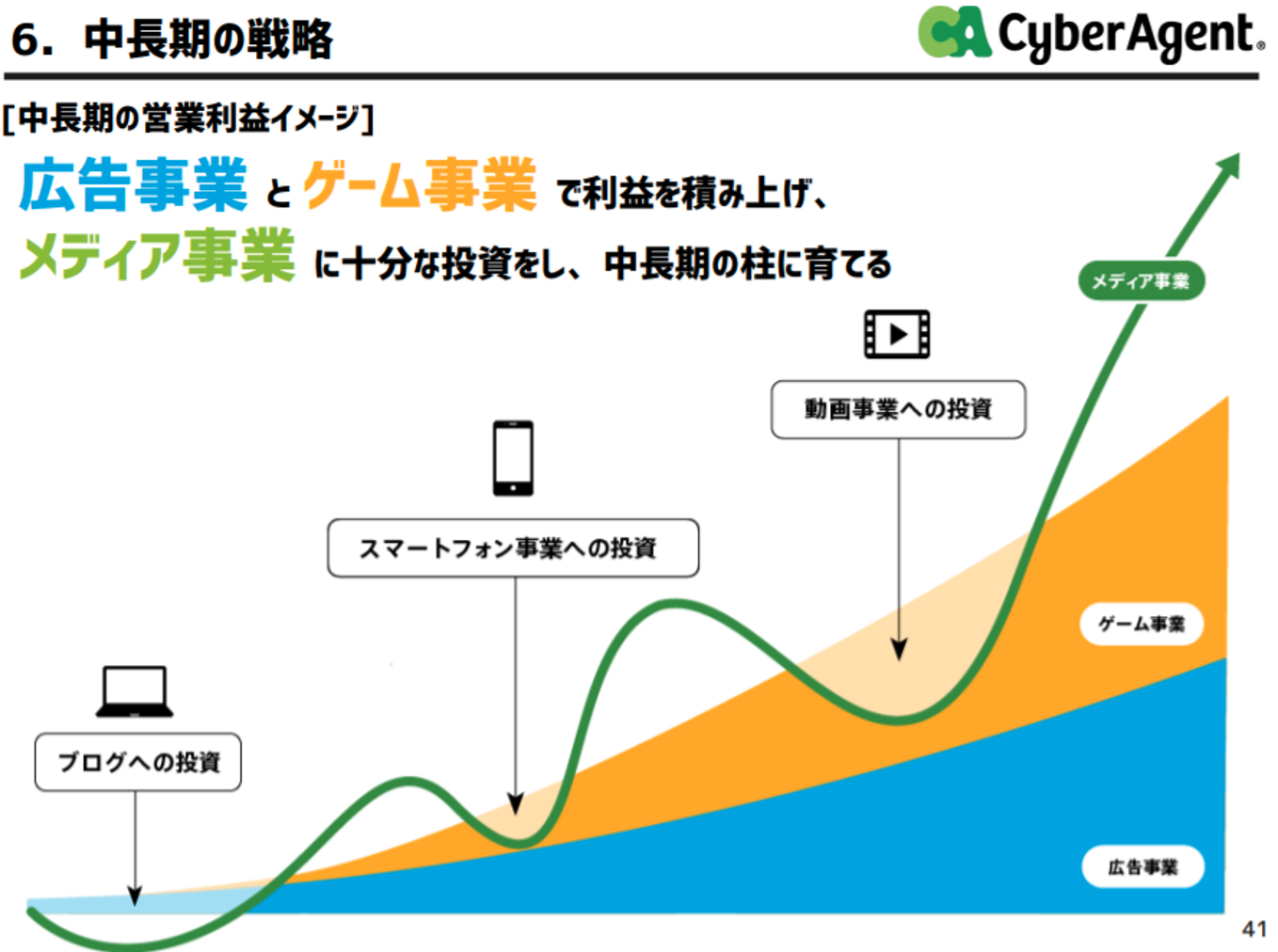

サイバーエージェントの中長期の戦略として、ゲーム事業や広告事業のしっかり稼げている事業のお金を新たにメディア事業に投資していくことで中長期の大きな成長を狙っていこうとしています。

ただし、Abemaに関してはプライムビデオやネットフリックスなど、サイバーエージェントよりも大きな企業が映像事業の競合他社ということになります。

Abemaはネットでのニュースを主体にやっていきたいということですが、このような映像プラットフォーム競争に果たして勝っていけるのかが非常に注目すべき点となります。

サイバーエージェントの今後 〜将来性と懸念点〜

今回の四半期決算では売上高が減速してしまいました。これは、やはりウマ娘の爆速的なヒットが落ち着き、成長が緩やかになっていることを意味しています。

さらに、来年の決算予想については今回は非開示と発表しており、これというのは「ゲーム事業の業績変動が見込まれ、合理的な予想数値の算出が困難であるため」と述べられています。

やはり、このウマ娘に関しては今後どれだけしっかりと長期ヒットを出し続けていくかの見極めが困難となっていることが分かります。

また、Abema事業については黒字化が見えていないことから警戒が続いている状況です。

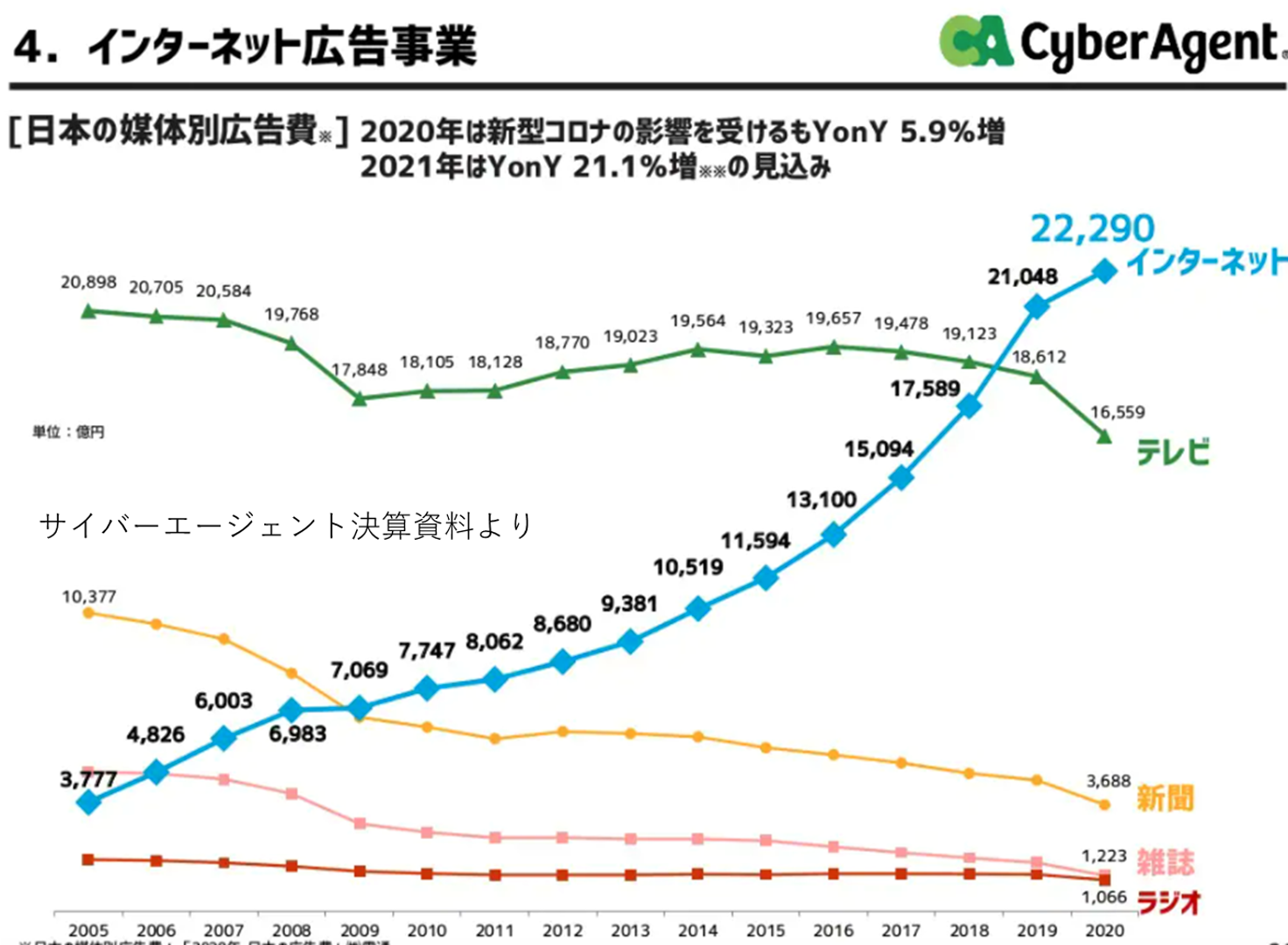

ただし、サイバーエージェントが手がけるインターネット広告事業については、テレビや新聞、雑誌、ラジオの広告宣伝費が減っているのに対して、まだまだ伸び続けているとされます!

広告事業という稼げる成長事業から、いかにメディア事業の中長期の柱を育てていくかというのが私的に非常に注目していきたいポイントとなります!

サイバーエージェント(100株20万)を購入するのにおすすめの方法

サイバーエージェントは現在株価2000円ほど、100株購入するには20万円ほどの資金が必要になります。

1銘柄に20万円も突っ込めないよ…

多くの個人投資家にとって、このような金額を一銘柄に投資することは勇気がいることであり、また、分散という観点からもリスクが高すぎます

投資をする上では分散が基本!1銘柄に集中投資は大きなリスクが伴います

幸い高配当株の場合は、1株購入の場合でも配当金が支払われます。

このため、1株購入が可能な「Line証券」などを使い、自分の資金量に応じた株数を購入することを強くお勧めします。

コメント