コムシス(1721)は不況に強い高配当株!今回はその事業内容や株主還元政策、今後の懸念点・将来性について解説します。

●コムシスの業績と事業内容

●コムシスの配当金推移、株主還元政策

●コムシスの今後の懸念点と成長分野

コムシス(1721)の好調な業績と事業内容を分析!

コムシスの株価・基本情報

| 証券コード | 1721 | PER | 12.3倍 |

| 株価 | 2879円 | PBR | 1.09倍 |

| 時価総額 | 4059億円 | 配当利回り | 3.30% |

※株価情報等は(2021年10月01日現在)

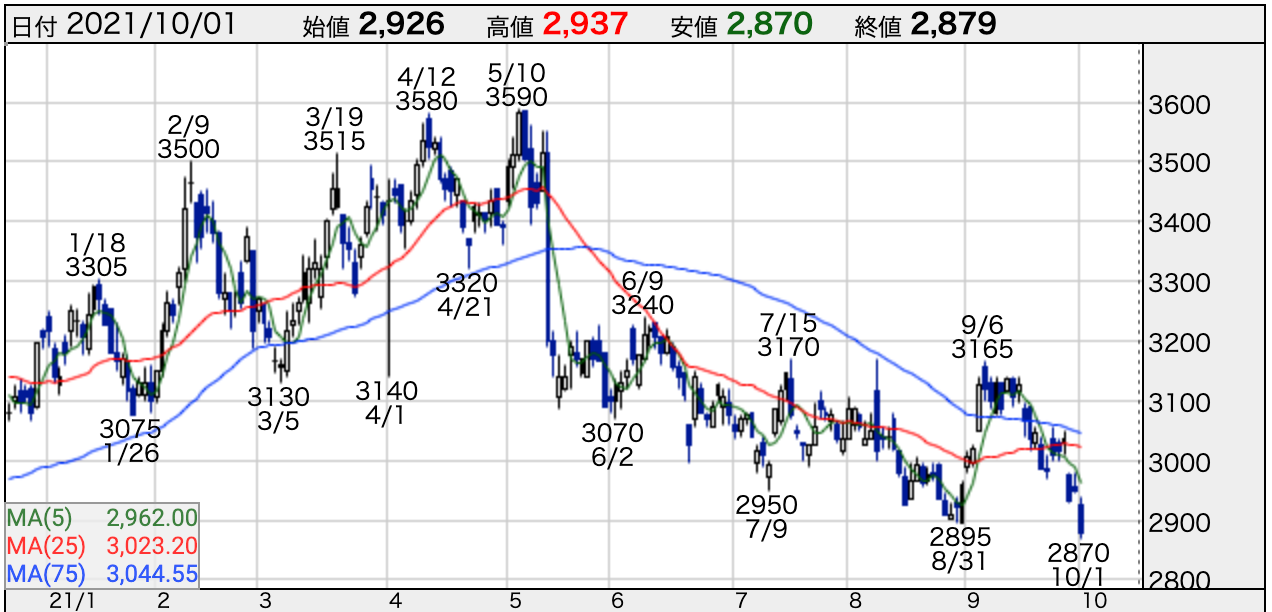

コムシス(1721)の株価推移(引用:株探)

コムシスは現在の株価2879円、時価総額4059億円、PER 12.3倍、ROE 9.0%、自己資本比率73.5%です。

また、配当利回り3.30%と高配当水準となっており、10年連続増配を遂げています!

最近の株価推移を見ていくと、5月の決算後に一度、急落していますが、その後は3000円台を前後していることが分かります。

コムシス(1721)の週足チャート(引用:株探)

さらに、長期の株価推移では2018年から2500円〜3500円の間を上下しているように見えます。

今回はRSIチャートにも注目!

RSIチャートを見てみると、40以下で株価がかなり反発していく傾向にあり、現在のRSIが40付近にいることから、ここから反発していく可能性があるのでは?と考えられます。しかし、今回の場合は中国の恒大集団のデフォルトが懸念されていることもあり、かなり注意して見ていく必要があると言えるでしょう。

ただ、例年的に見れば、RSI 40以下はかなり反発する株価であるということを念頭に置きながら注目していきたいところです!

コムシス(1721)の事業内容!通信インフラ大手!

ではコムシスはどんな会社なのか、というのをまず説明していきたいと思います!

コムシスは通信インフラ事業を行う企業です。

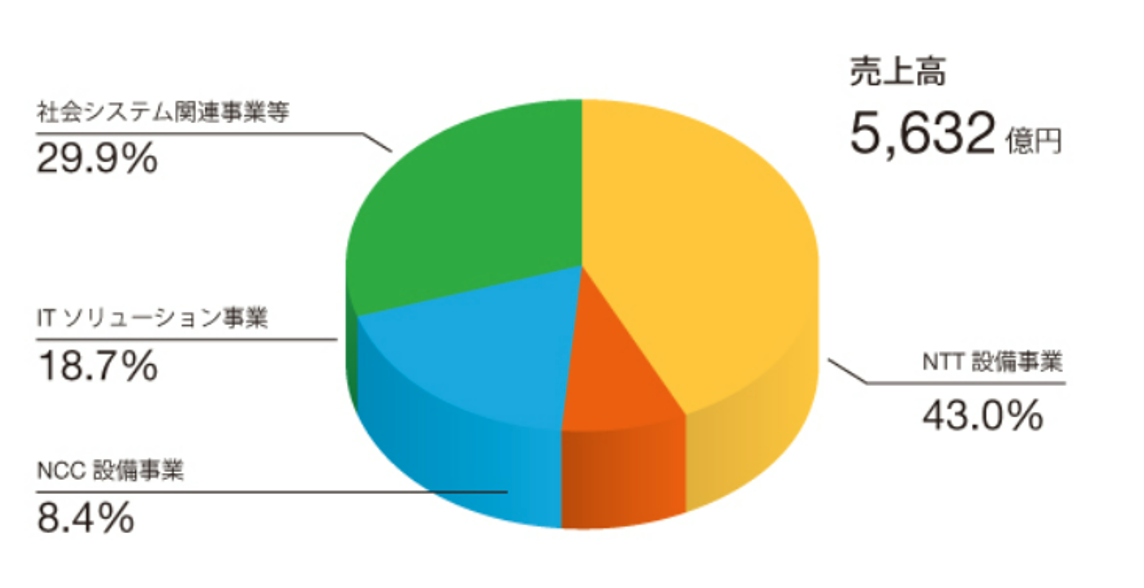

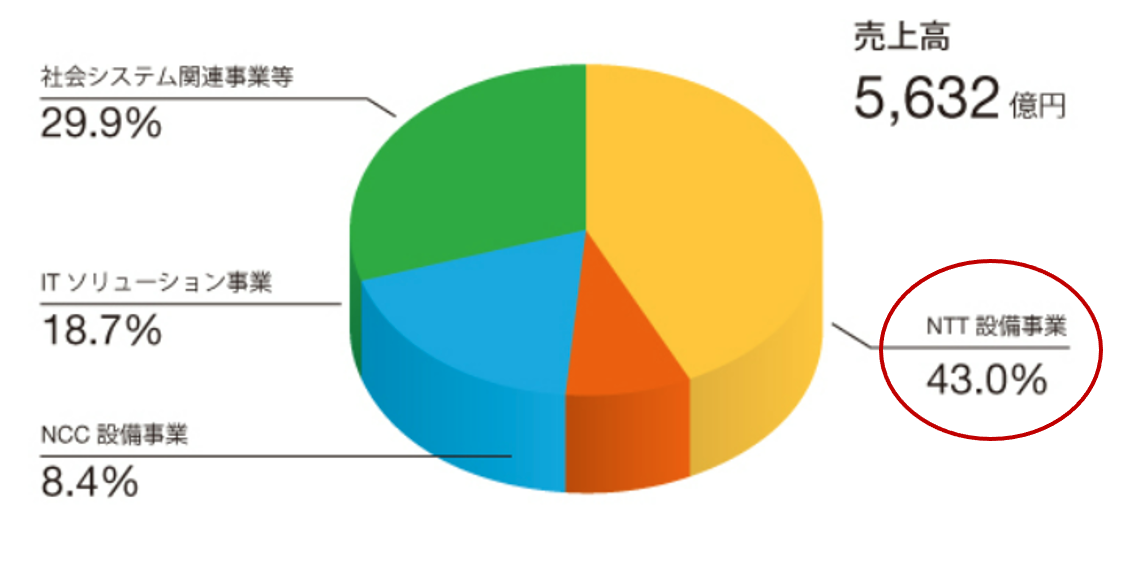

事業内容としては、「NTT設備事業」、「NCC設備事業」、「ITソリューション事業」、「社会システム関連事業等」の4つに分けられます!

それぞれの事業内容としては

・NTT設備事業・・・NTTグループ向けの有線・無線ネットワーク構築における電気通信設備工事、設備運営業務(保守・故障修理業務)。

・NCC設備事業・・・KDDIや楽天のようなNTT以外の事業者向けの有線・無線ネットワーク構築における電気通信設備工事、CATV工事、付帯設備工事

・ITソリューション事業・・・企業向けに業務に最適なシステムインテグレーションの企画提案から保守サービス、IT分野のトータルソリューションサービスの提供

・社会システム関連事業等・・・通信土木、一般土木工事、施設・ビルなどの電気設備の設計・施工、ビル・倉庫・工場などの建築、防災設備、都市インフラビジネス、太陽光発電システムなどの環境エコ関連事業

と把握しておけば良いでしょう。

4つのセグメントの売上については、NTT設備事業が43.0%、NCC設備事業が8.4%、ITソリューション事業が18.7%、社会システム関連事業等が29.9%と、かなりNTTに偏重なビジネスモデルとなっています。

コムシス(1721)の決算内容!コロナ、不況にも強い?

それでは、コムシスの決算推移を見ていきましょう!

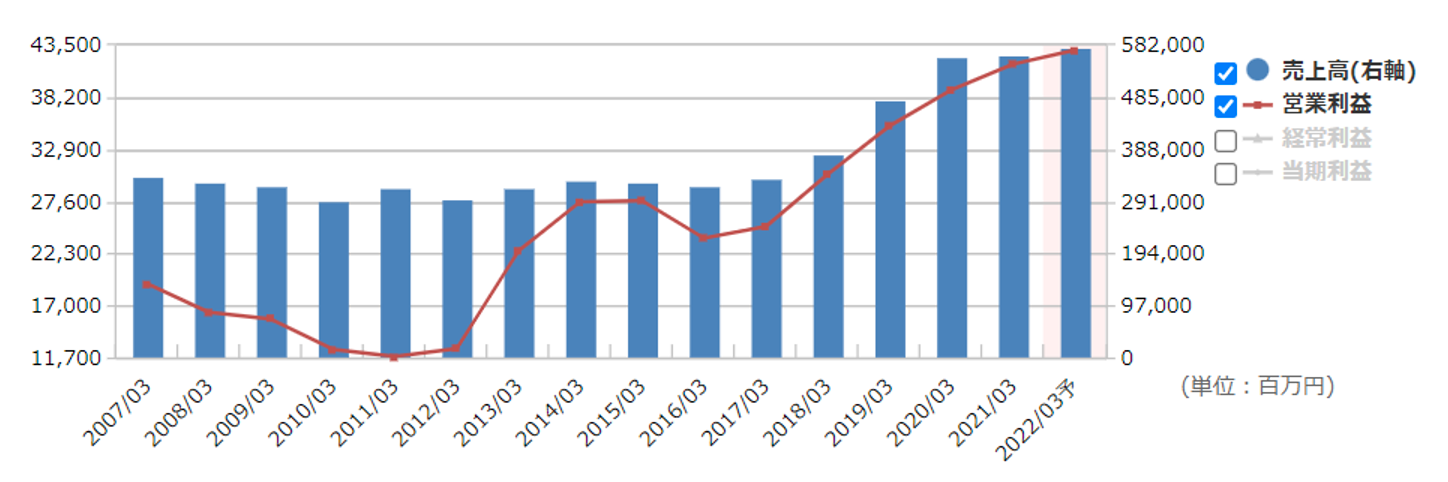

決算推移(引用元:マネックス証券)

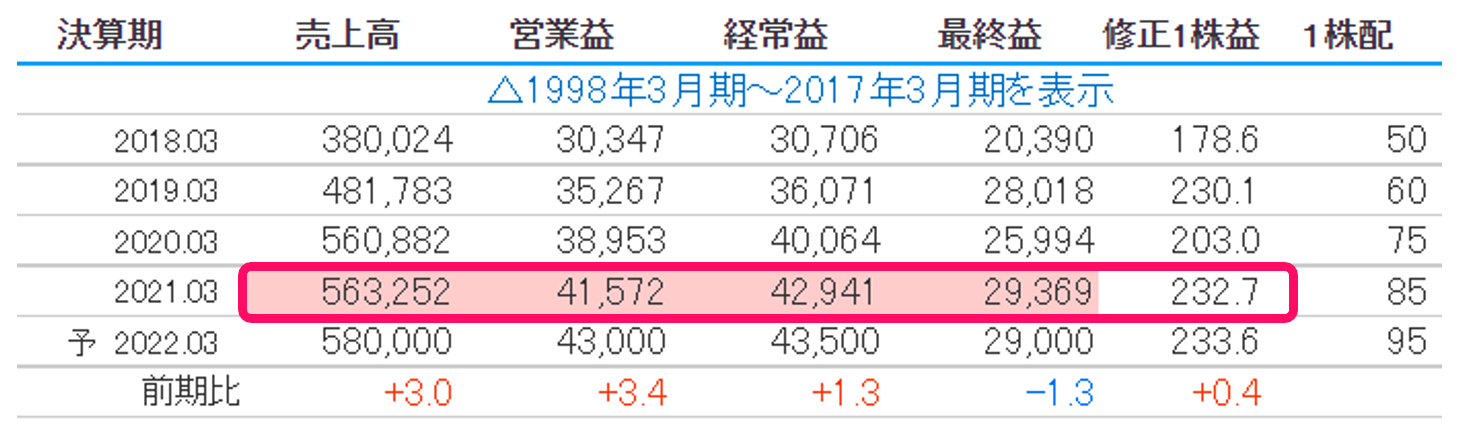

通期決算(引用元:株探)

コムシスの決算推移を見ていくと2016年から右肩上がりに急上昇しており、それに伴って、営業利益も拡大しています。

注目していただきたいのが、2020年4月から2021年3月のコロナショック下でもしっかりと堅調に推移して増収増益を重ねているところです。

コロナ禍にも強い銘柄と言えるね!

また、今年の決算については前年比売上高+3.0%、営業利益+3.4%と順調に伸びる予想です。

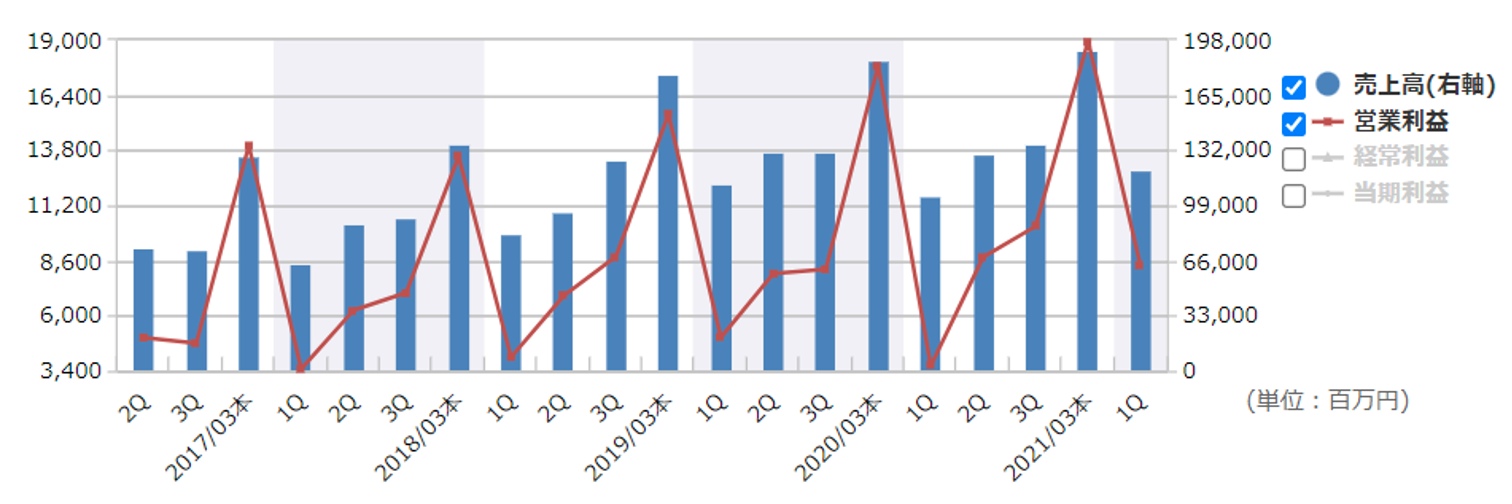

3ヶ月決算(引用元:株探)

今年は売上高5800億円を予想していますが、第1四半期の終了時点での売上高は1200億円となっており、単純に4倍した場合には到底到達できないように思われます。

今年の決算については、進捗率が悪すぎるから注意したほうがいいのでは?

コムシスの場合は、どの時期に、どれくらい、売上が偏るのかというのが非常に重要なポイントとなってくるよ!

3ヶ月決算推移(引用元:株探)

具体的に説明すると、コムシスの場合は、第1四半期の売上がいちばん小さくなっており、その後、第2四半期、第3四半期、第4四半期と年度が進むにつれて、伸びていくのが特徴となっています。

決算の癖をしっかり見た上で業績を判断しなければいけないね!

そして、今回の第1四半期については前年同期比+14.8%と結構良いスタートとなっています!

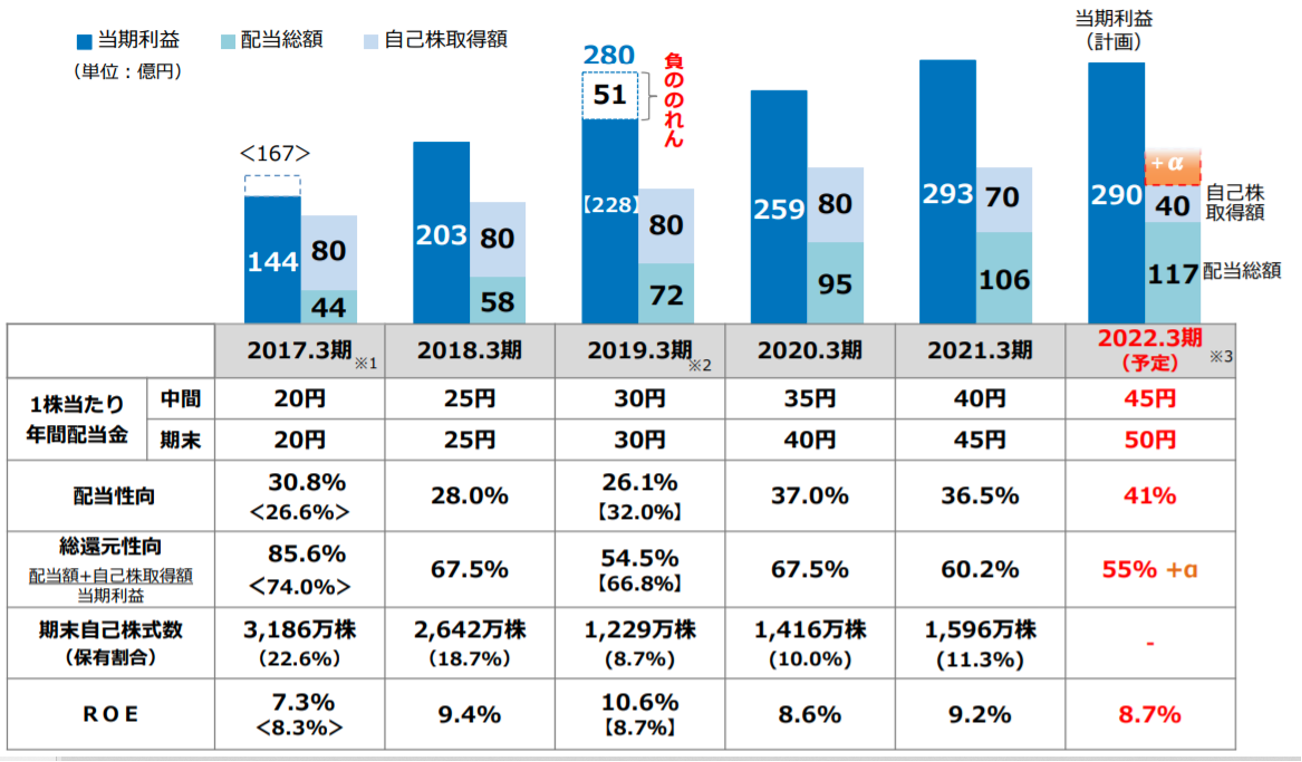

コムシス(1721)の配当金・株主還元政策

コムシスの配当金や株主還元政策はどうなっているのでしょう?

コムシスは配当政策として、「10増配と自己株取得により総還元性向70%目安を目指す」と掲げています。

増配と自社株式購入によって株主還元政策を行っているのだね!

実際、過去の増配履歴を見ると、2017年が20円に対して、2021年は45円と2倍以上まで膨らんでおり、現在の配当利回り3.3%ということで、充分な高配当株と言えるでしょう!

また、配当性向は30%から最近では40%付近まで上昇しています。

コムシス(1721)の今後の懸念点・成長分野

最後に、コムシスの今後の懸念点・成長分野について説明します!

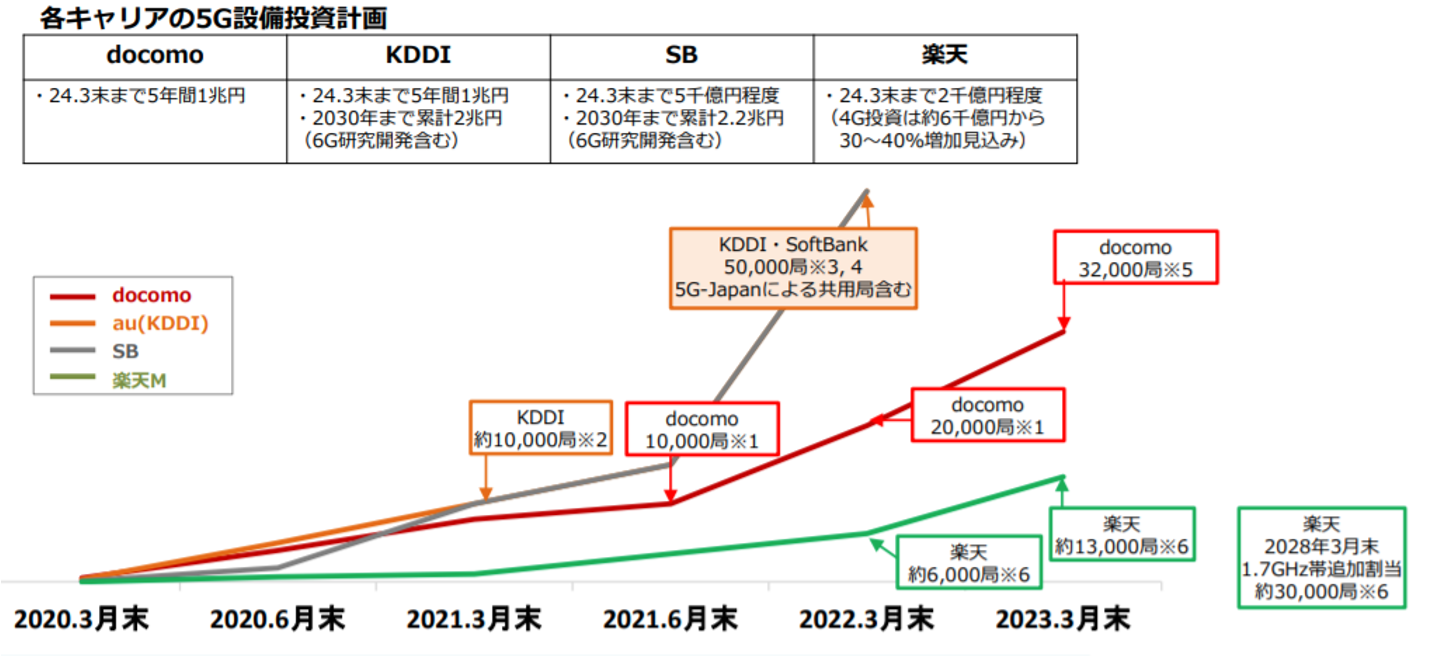

先ほど説明したように、コムシスがコロナショック下でも増収増益と堅調な推移を示した背景として、5Gに向けてのドコモやKDDI、ソフトバンク、楽天などそれぞれの携帯キャリアが基地局整備を積極的に行ったことによる受注の増加が挙げられます。

特に、この基地局整備というのは不況になると中止になってしまうというものではなく、各大手携帯会社が基地局を何年までに、いくつ整備するかを決めているため、経済・外的要因が業績に影響しにくいビジネスモデルと言えます。

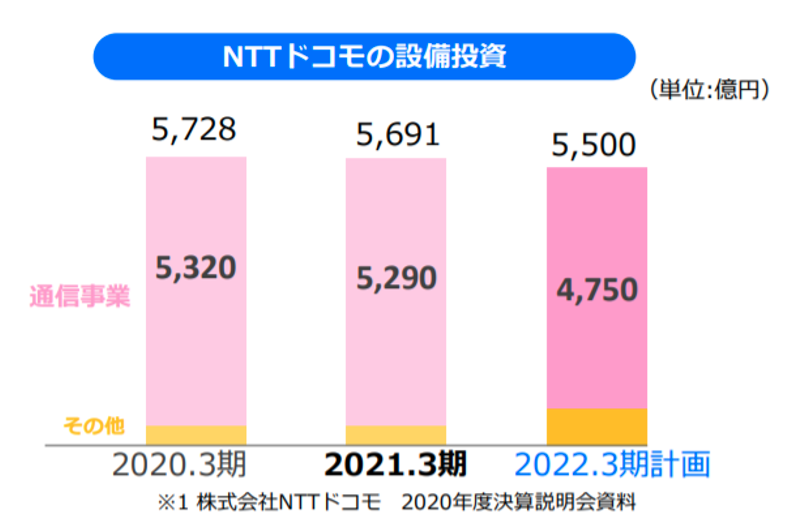

一方、NTTドコモにかなり依存した経営というのが今後の懸念点となってきます。(現在、売上の43%を NTTドコモに依存している状態です。)

NTTの基地局の設備投資額は年々微弱ですが、減少していることになります。

また、5Gインフラ事業は2017年からかなり増加していましたが、現在は整備がかなり整ってきたということでピークが終わりを迎えているのではないかと言われており、特にコムシスは、NTTに設備投資依存しているため、このNTT受注がなくなってしまうと、売上の43%がなくなる可能性があります。

ただし、2024年までNTTは累計1兆円の設備投資を行っていくと述べており、かつ、楽天やKDDIなどのNCC設備事業の受注は増えているという状況です。

つまり、この5Gインフラが完全に整い切る2024年くらいまでのここ2,3年間はかなり安定して収益を上げていき、不況の影響を受けにくいと考えられます。

今後の成長分野としては、ローカル5Gや農業IoT環境を構築したり、ソフトウェア分野での新しいソリューションの開発を行ったりしようとしています。

このローカル5Gやシステムインフラを生かして、今後はスマートシティやスマートインフラの提供につなげていきたいと考えています。

また、それ以外にも、社会システム関連事業を今後伸ばしていこうとしています。

具体的には、バイオマスや水素発電のような再生エネルギーに積極的に取り組んでいくということです!

コムシス(100株29万)を購入するのにおすすめの方法

コムシスは現在株価2900円ほど、100株購入するには29万円ほどの資金が必要になります。

1銘柄に29万円も突っ込めないよ…

多くの個人投資家にとって、このような金額を一銘柄に投資することは勇気がいることであり、また、分散という観点からもリスクが高すぎます

投資をする上では分散が基本!1銘柄に集中投資は大きなリスクが伴います

幸い高配当株の場合は、1株購入の場合でも配当金が支払われます。

このため、1株購入が可能な「Line証券」などを使い、自分の資金量に応じた株数を購入することを強くお勧めします。

コメント