JT(日本たばこ産業)は初心者に大人気、利回り6%近くの高配当銘柄!今回はその事業内容や決算、将来性について解説します。

●JT(2914)の事業内容

●JT(2914)を取り巻くたばこ業界の現状

●JT(2914)の決算内容・配当金推移

JT(2914)の業績と事業内容を分析!

JT(2914)の株価・基本情報

| 証券コード | 2914 | PER | 12.9倍 |

| 株価 | 2402円 | PBR | 1.53倍 |

| 時価総額 | 4兆8040億円 | 配当利回り | 5.83% |

※株価情報等は(2021年12月17日現在)

JT(2914)の株価推移(引用:株探)

JTの現在株価は2402円、時価総額4兆8040億円で、PER 12.9倍、ROE11.1%、自己資本比率49.6%となっています。

さらに配当利回りは5.83%と高配当な水準となっています。

今年の株価については復調気味で、2月以降、10%ほど株価を上げています。

ただし、この銘柄は2019年から超危険な高配当株という認知が投資家の中ではされてきました。

JT(2914)の株価推移(引用:株探)

JTは5年間にわたって株価が下がり続けているにも関わらず、配当利回りが7%を超えていることもありました。

そこで今回は、

① なぜ、高利回りなのに、株価が下落し続けたのか?

② なぜ、2021年に株価が回復し始めたのか?

を振り返りながら説明していきたいと思います!

JT(2914)の事業内容!

ではJTはどんな会社なのか、というのをまず説明していきたいと思います!

引用元:四季報

事業内容については四季報には「たばこが事業の中核、M&Aで海外たばこを拡大中、食品・医薬品も展開。飲料事業撤退」と書かれています。

JTは日本たばこ産業という名前ですが、たばこだけでなく、食品や医薬品にも携わっている企業となります。

ただし、業績内容に触れていくとJTの実態というのが分かってくるよ!確認してみよう。

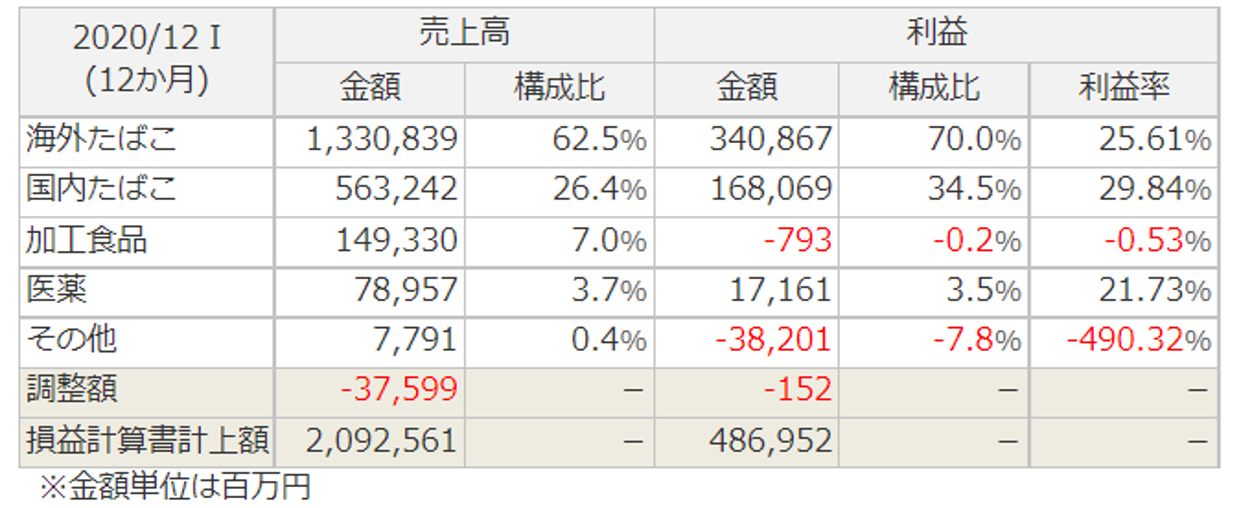

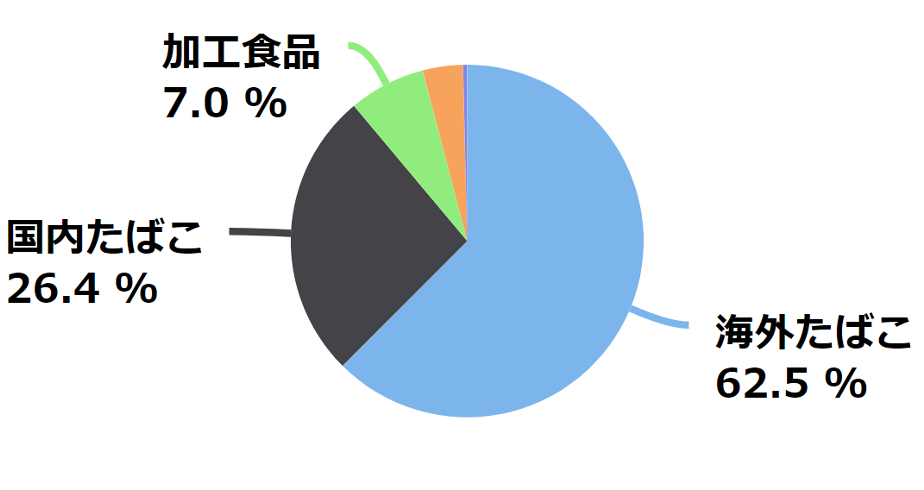

JT(2914)の2020年の売上高構成比

例えば、2020年の1年間の売り上げの構成比を見てみると、売上高に関しては、海外たばこ事業が62.5%、国内たばこ事業が26.4%となっています。

そしてさらに重要なのが、利益の構成比を見てみると加工食品では赤字事業、医薬品は全体の構成比の3.5%ということでたばこ事業が赤字事業を補う形で貢献していることが分かります。

四季報の一文だけを読んで、たばこ以外に食品や医薬品もやっている銘柄なんだ!というのは確かに間違いではないですが、しっかりセクターバランスを見て初めて銘柄の内容が分かってくるので注意したいところです。

たばこ業界の現状・・・将来性は?

次に現在のたばこ業界の現状について触れていきます!

日本についてはたばこというのは斜陽産業と言われています。

理由としては、健康志向によって喫煙人口が減少していること、日本が人口減少に歯止めがかからず、体が縮小していること、若者の喫煙離れという背景があり、最近では喫煙スペースも全然見受けられなくなりました。

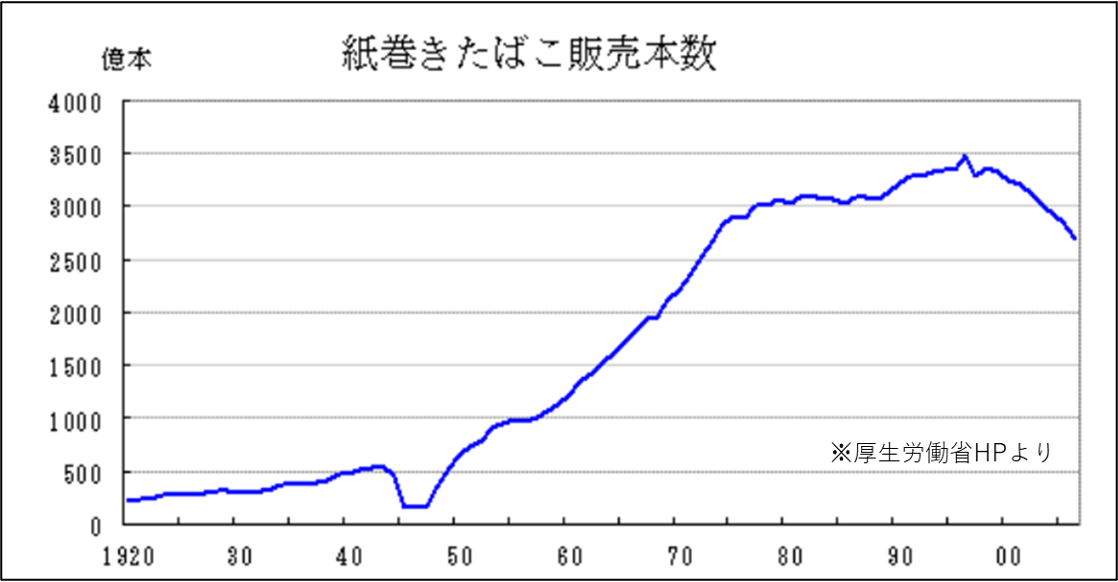

引用元:厚生労働省ホームページ

このようにたばこ事業全体では売り上げが落ちてきて、上の紙巻きたばこの販売本数の推移を見てみると、2000年をピークにどんどん落ち込んできていることが分かります。

紙巻きたばこだけじゃなくて、最近では電子たばこが流行ってきているのでは?

電子たばこと言えば、「IQOS」を思い浮かべられる方も多いと思います。こちらは電子たばこのシェア7割を占めています!

一方、JTが売り出している電子たばこシリーズ「ブルームテックシリーズ」ですが、シェア1割とかなり追い込まれている状況です。

つまり、主力としていた紙巻きたばこ事業が衰退を遂げていてさらに新領域である電子たばこ領域で全然シェアを取れていないというのが今のJTの現状となっています。

JTの海外たばこ事業はどうなってるのかな?

JTの売上高構成比

ただし、先ほど説明したように海外たばこ事業が国内たばこ事業に比べて圧倒的に大きいため、JTは世界で活躍するたばこ企業であることが分かります!

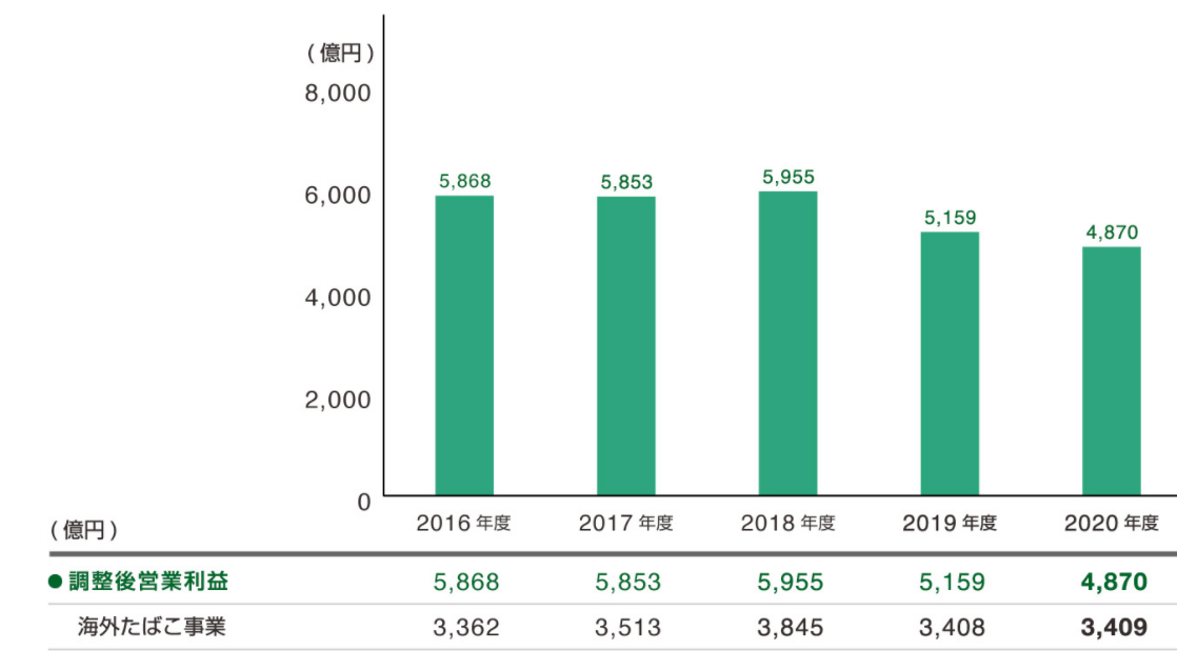

そこで、海外たばこ事業の利益変化を見ていくと、ここ数年というのは2016年〜2018年までは横ばいでしたが、2019年、2020年は会社全体の営業利益でも弱っていて、さらに海外たばこ事業も2018年をピークに少し下降しています。

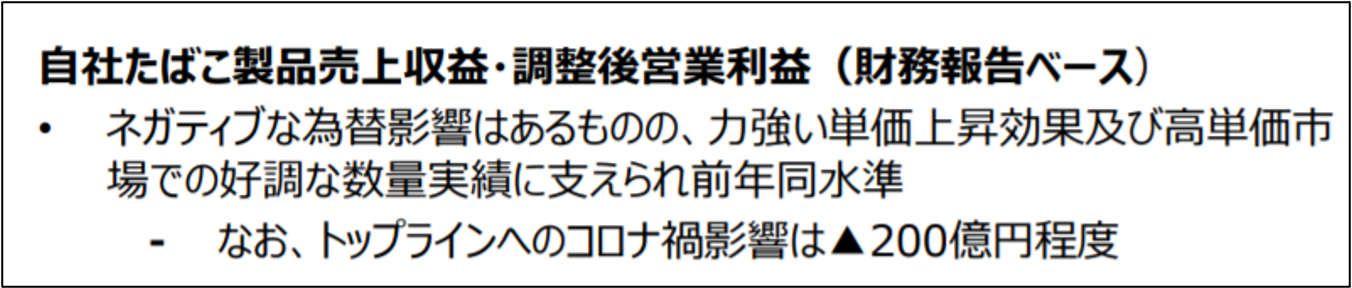

この理由というのは、ネガティブな為替影響、つまりは円高によって利益率が下がっていると説明されています。

一方で、海外たばこ事業に関してはかなりシェアを奪っていることから独占的に価格を改定することで、売上が見込めるということで今後単価アップによって利益率の改善に努めているということです。

JT(2914)の決算内容&配当金推移

決算内容にともなう、株価・配当金推移について

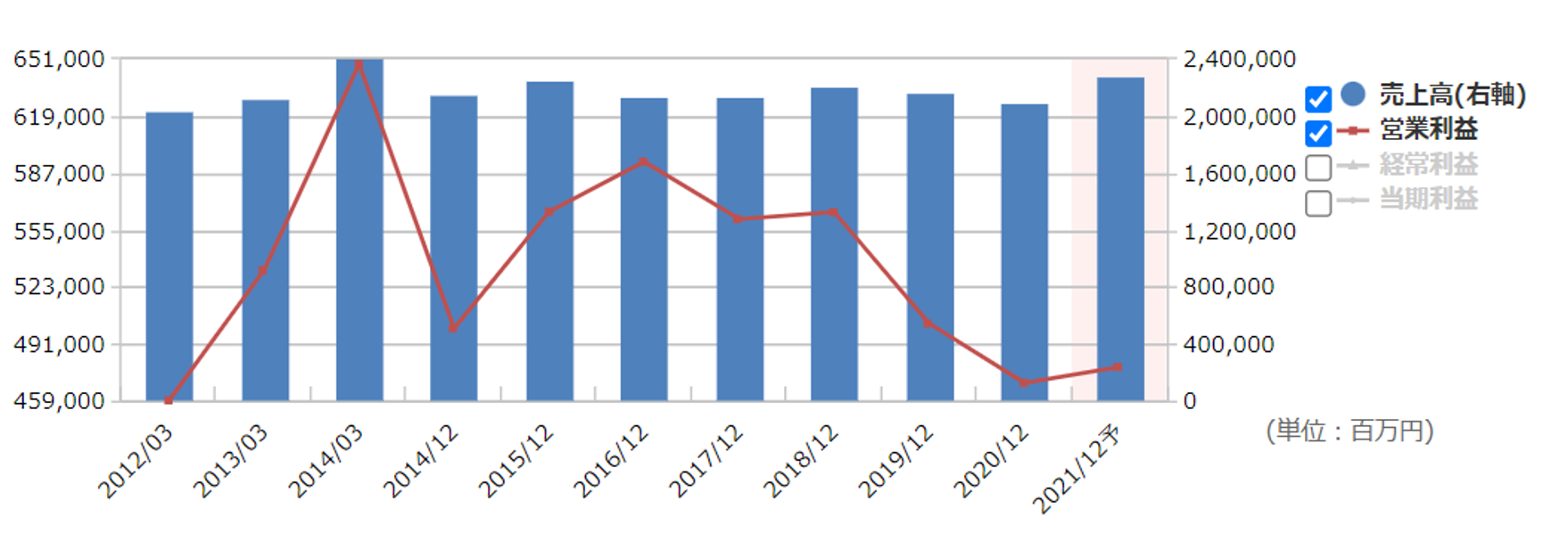

JT(2914)の決算推移(引用元:マネックス証券)

JTの長期の決算推移を見ていくと、ほぼ横ばい状態であることが分かります。

一方で着目していただきたいのが営業利益の部分です!

営業利益に関しては、2016年をピークにかなり減少傾向で利益率の悪化、つまりは稼ぐ力がどんどん弱くなり、競争力が小さくなっている企業ということがわかると思います。

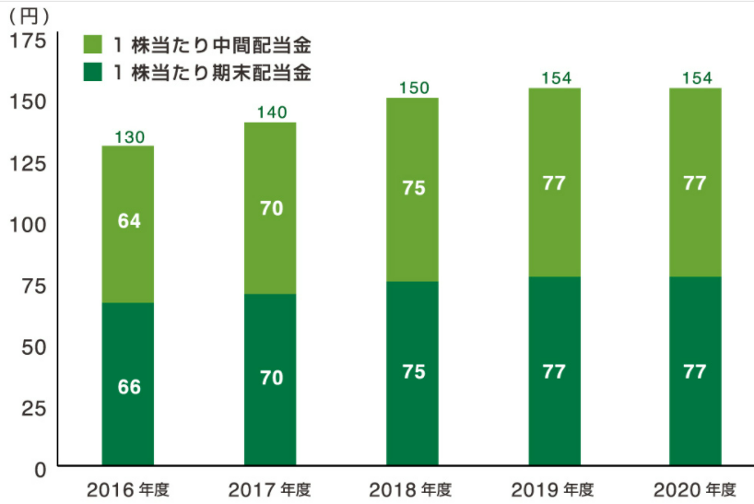

それにも関わらず、JTは高配当株ということで配当だけは下げずに今まで頑張っていました。

2016年〜2017年は130円から140円の増配、そして150円、154円と配当金を保ってきましたが、利益率が低下していることから配当金が利益を圧迫している状態でした。

さらに、配当性向は88.1%、最終的には90%を超えるような状態となっており、不健全な配当政策であったと言えます。

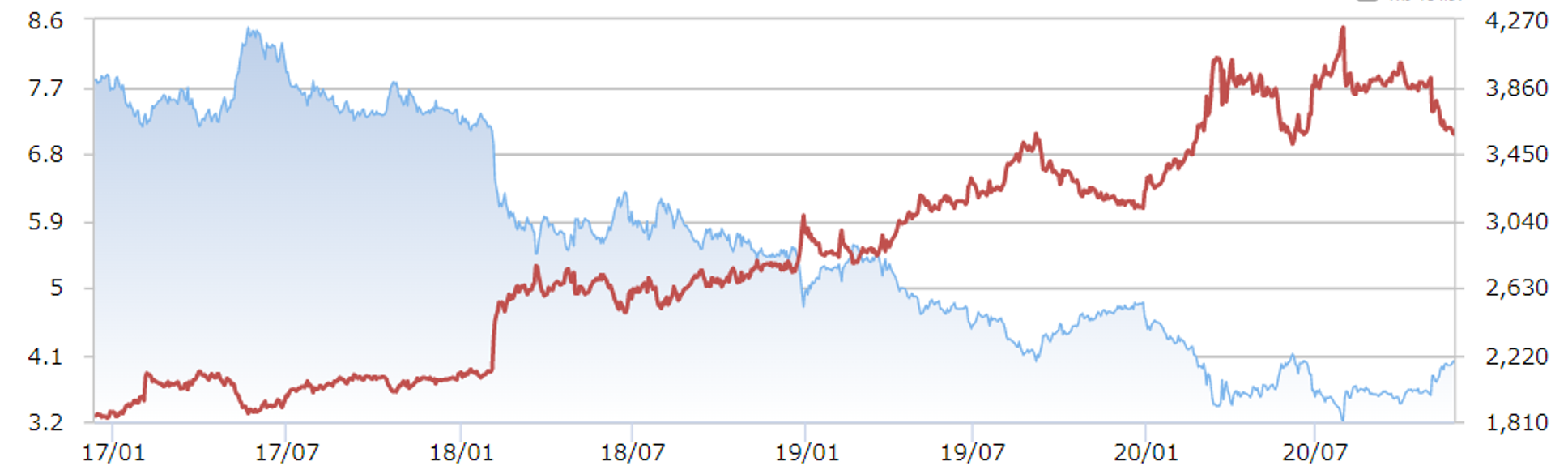

JTの株価・配当利回り推移

このような結果から上のグラフを見てみると、青色の線が株価で、赤色の線が配当利回りを指していますが、株価が下がってどんどん配当利回りが上がっているにも関わらず、それでもさらに株価が下がり続けるという買い手不在の状況が続いていたことが分かります。

やはりこのような背景下では「このままじゃ、いずれ減配する」こう思う投資家が多かったでしょう。

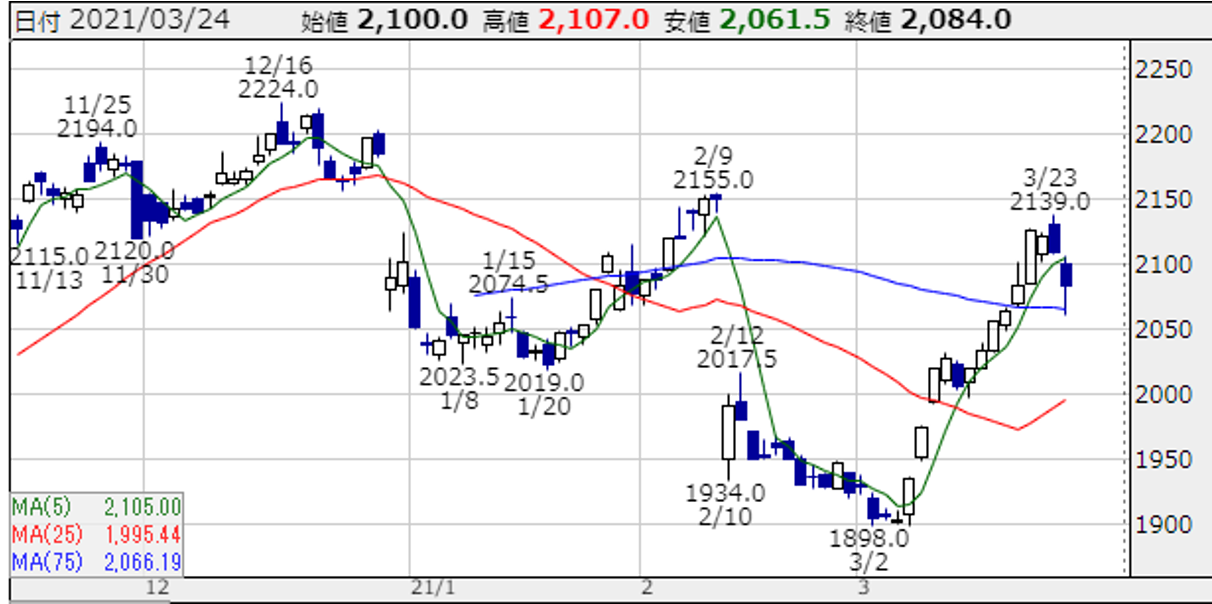

JT(2914)の株価推移(引用:株探)

そして実際に今年の2021年2月には配当金がついに減配ということで一時ストップ安を付けるのではないかというくらいまで株価が一気に落ち込む状態を2月に迎えました。

JT(2914)の株価推移(引用:株探)

ただし、その後の株価がどうかというと、2月の大暴落を底値としてだんだんと回復基調で底値の1898円から現在2400円あたりまでと、だいたい20%ほど株価が回復しています。

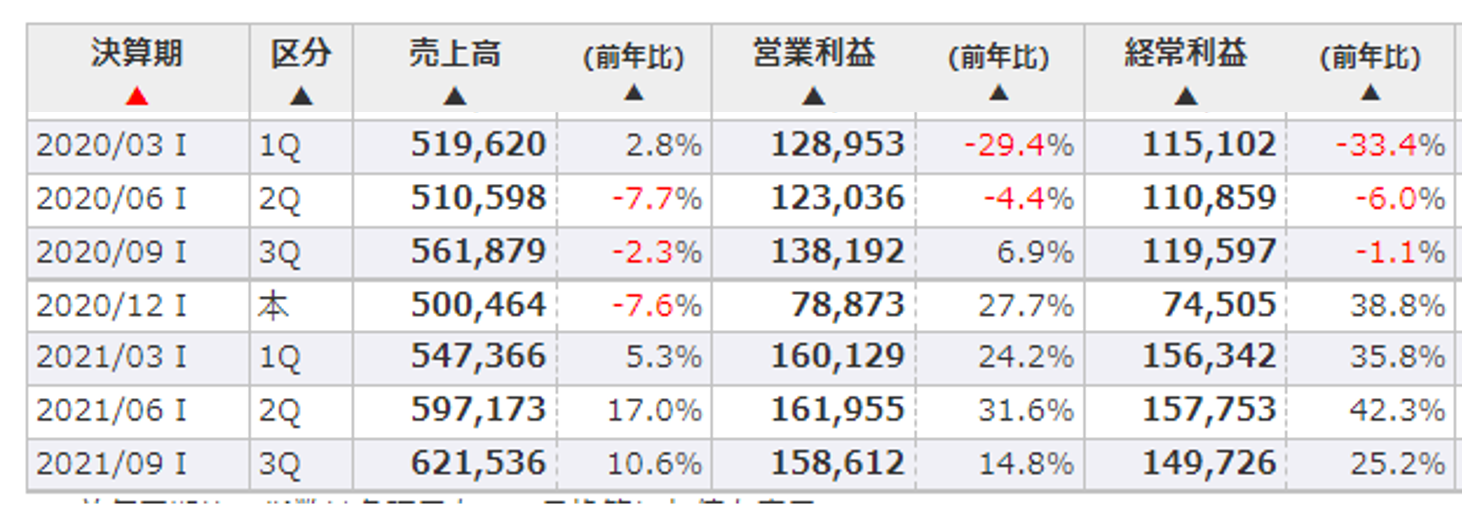

3ヶ月決算推移(引用元:マネックス証券)

この理由としては、今年の決算内容を見てみると、3ヶ月決算で前年比売上高+5.3%、17.0%、10.6%と回復していることが挙げられます。

さらに注目すべきなのが利益の部分で、利益についても前年比+35.8%、42.3%、25.2%と改善したことによって稼ぐ力が戻り、株が回復している傾向にあります。

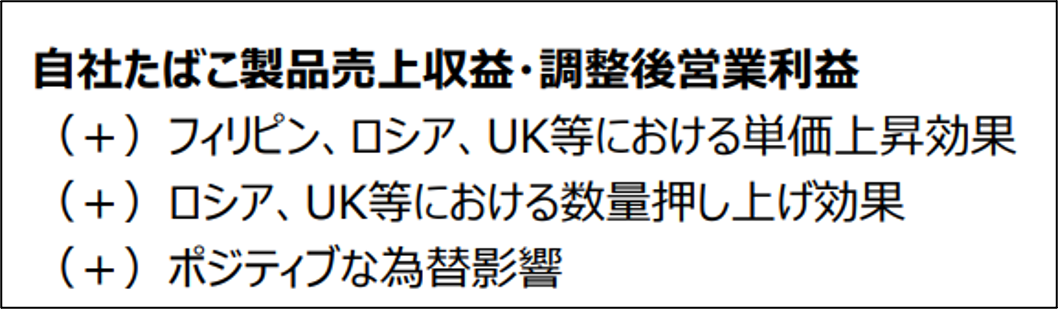

どうして利益率が改善されたのかについては

・海外たばこ事業による単価上昇効果

・コロナによる喫煙需要の抑制が回復

・ポジティブな為替影響ということで円安効果

などが挙げられています!

円安効果 どのくらいの影響があった?

2021年の米ドル・円の為替レートの推移

今年の為替相場を見てみても2021年頭が104円だったドル円相場が今現在114円ほどまで円安に傾いています。

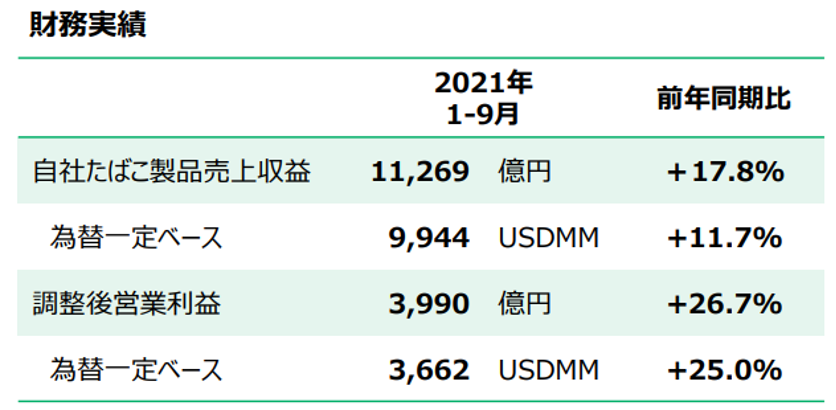

結果的に為替一定ベースであった場合のたばこの売上というのは前年同期比+11.7%に対して為替を加味すると+17.8%となっており、円安効果がいかに大きかったかというのが分かると思います。

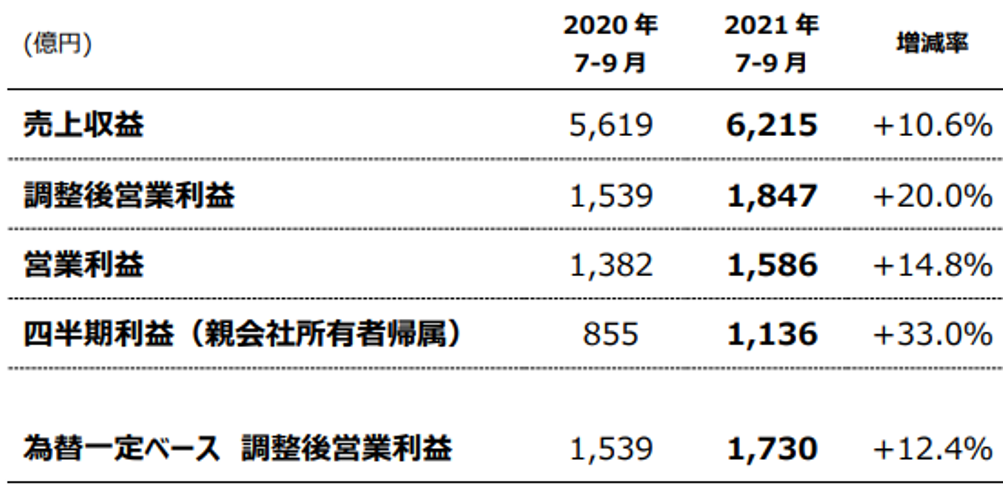

さらに7月〜9月で見た場合、為替一定ベースの営業利益が+12.4%に対して円安を加味すると+20%ということでこの円安効果だけでもプラス8%の上昇に寄与しています。

JTの決算というのは、円安の影響を受けて急速に改善をしているね!

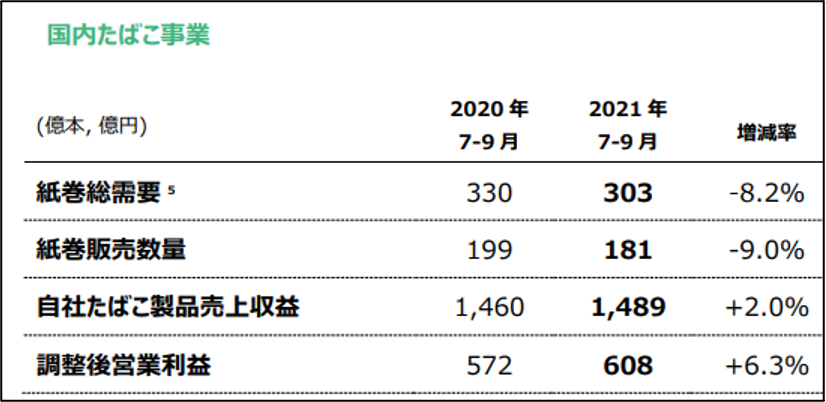

注意したいこととしては、国内たばこ事業に関しては紙たばこの総需要が−8.2%、特にコロナ下で一番需要が悪かったとされている2020年からも下がっており、どんどん国内たばこというのは衰退していることです。

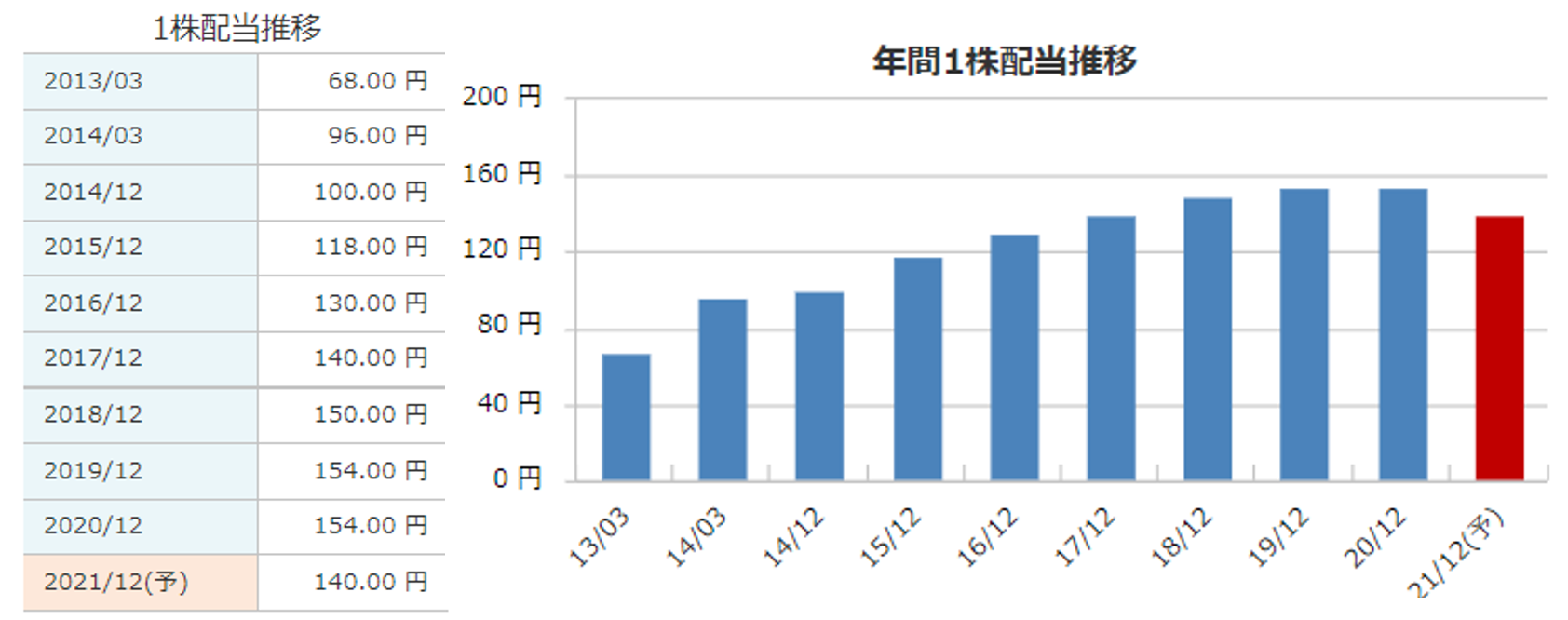

今後の株主配当政策について 今後はどうなる?

JTの配当金推移(引用元:マネックス証券)

今年に関しては、配当金を154円から140円と減配したことから利益率も向上しています。

さらに、配当性向は75%と今までの90%を超えるような配当性向から改善してきたと言えるでしょう。

それでもまだ健全とはいえないですが、会社自体も株主還元政策としては配当性向75%を目処にと述べており、このような円安相場が続き続けるのであれば、なんとか配当金は維持できそうかなというところです。

ドル円相場、最近は急速に円安が進んでいることによってどこまで円安が続いてくるかもわからないのでちょっと注意しなければいけないよ!

JT(100株24万)を購入するのにおすすめの方法

JTは現在株価2400円ほど、100株購入するには24万円ほどの資金が必要になります。

1銘柄に24万円も突っ込めないよ…

多くの個人投資家にとって、このような金額を一銘柄に投資することは勇気がいることであり、また、分散という観点からもリスクが高すぎます

投資をする上では分散が基本!1銘柄に集中投資は大きなリスクが伴います

幸い高配当株の場合は、1株購入の場合でも配当金が支払われます。

このため、1株購入が可能な「Line証券」などを使い、自分の資金量に応じた株数を購入することを強くお勧めします。

コメント