投資家ブロガー兼Youtuberのぽんちよです

現在(2020/1/6)私は年収450万、総資産900万円ほどで投資をおこなっているのですが、どんな時も投資には回さないお金『生活安全資金』の額を設定しています。この生活安全資金に必要な額や考え方は人によって異なりますが、今回はこちらについて言及していきたいと思います

生活安全資金はいくら必要か?年収450万投資家の場合

生活安全資金とは?なぜ必要なのか?

生活安全資金は「どんなことがあっても絶対に投資や消費に使わないお金」のことです。そしてそのお金はあなたが大ケガにより働けなくなってしまったときなどの不測の事態のために備えておかなければいけないお金です。

ではなぜ、生活安全資金が必要なのでしょうか?

例えばあなたが資産の全てを投資商品(株や投資信託)に回していた場合、急に医療費にお金がかかった時には、一時的な資金の調達のために本当は売り時ではない株を換金しなければいけません。これは投資家にとっては大きな痛手といえます。

また、ケガなどにより休職を余儀なくされ、収入源がたたれた場合にはん、何とかして復職や転職までの勘の生活費が必要となり、そのお金をリスクのある株等の資産で準備していると、本当に困ったときに暴落しており生活費が足りないという事態に陥りかねません。

このため、急な出費や収入源がたたれた場合のとりあえずの資金として、生活安全資金の準備は必要不可欠であり、生活安全資金は投資を行う上で絶対手を付けてはいけない聖域となるのです。

多すぎる生活安全資金は投資機会の損失を生み出す

一般的にローリスクで安定して結果を出せるインデックス投資では年率5%前後のリターンが期待できます。仮に日本経済や米国経済の右肩上がりを信じるならば、投資に資金を回さない=毎年5%の投資で得られたはずの利益を失うことになります。

「もしもの時が心配だから…」と言って『生活安全資金=投資に回さないお金』を自分の身の丈以上に多くしてしまうと、その分、投資で得られたはずのリターンが少なくなってしまいます

つまり、自分にとって十分な生活安全資金さえあれば、それ以外は投資に回した方がいいといえるでしょう。

では、生活安全資金は何を基準に、いくらぐらい必要か?ということを考えていきましょう

生活安全資金は生活費×6カ月分を基準に考えよう

生活安全資金を準備する理由として傷病や突飛な事態で収入源を絶たれた事態に対応するためです。そのため、『生活安全資金に必要な額=生活を再建するための期間分の生活費』と考え、生活費を基準として考えるのがいいでしょう。生活を再建するためにかかる期間が何カ月か?というのは人それぞれ違うと思いますが、大体3ヶ月〜と考えておけばいいとは思いますが、私は目安として6カ月(半年)としています

では、実際の生活安全資金の産出について私の例を見ながら考えていきましょう

【年収450万投資家ぽんちよ】の場合の生活安全資金は?

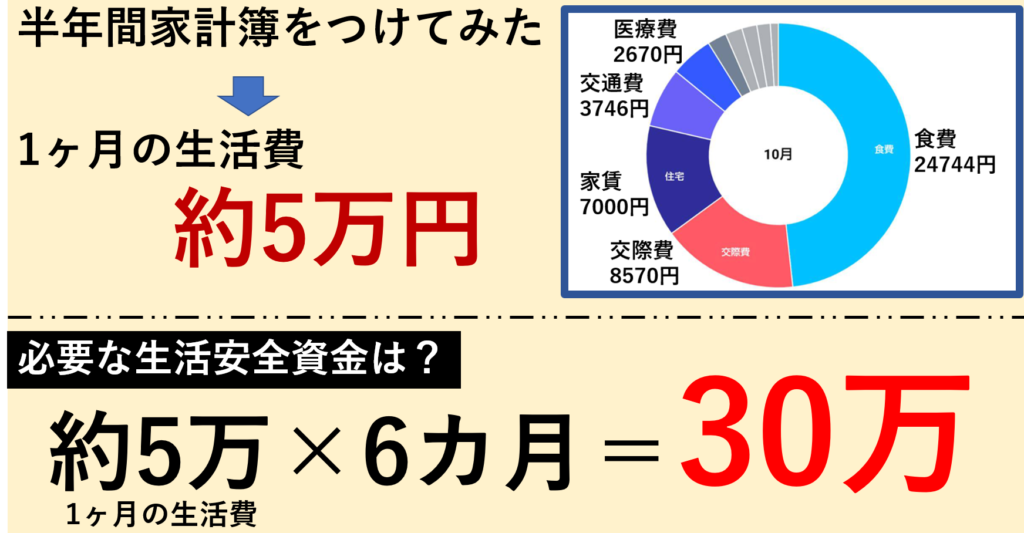

私の生活費は今までに何度か「家計簿大公開」として記事にしていますが(参照)、6カ月間家計簿をつけた結果、大体1ヶ月の生活費が5万円ということが分かっています。

そのため、生活安全資金は、

また、生活費が著しく低いのは「独身であること」と「社宅が月7000円」のためです。おそらく多くの方が住居費やマイホームローンにより生活費が高くなってしまっていることでしょう。私の場合、現在社宅のため都内で格安で住み、働くことができていますが、仮に失職したとしても東京に実家があるため、東京で生活を続け再就職先を探すことができるので、生活安全資金に住居費を計上しなくていいのが利点となっています。

人それぞれの家族構成や支出によって生活安全資金は大きく異なってきます!「年収●●万円のヒトはこれぐらい」というものではなく、個人の生活費に合わせた生活安全資金の算出を行いましょう

投資をするなら1ヶ月でいいから家計簿をつけるべき!

このように自分の生活安全資金を把握できれば、投資リターンの機会的損失を防ぐことができます。まだ投資に興味があるけど踏み出せていない方、いままで何となくで生活安全資金を算出していた方は、ぜひ1ヶ月だけ家計簿をつけてみることをお勧めします。

幸い現在では、スマホから簡単に家計簿をつけることができるアプリもいくつもあります。

私の場合はLineの家計簿ツールを使ってつけていて、最初は1ヶ月だけのつもりで始めましたが、いつの間にか半年もつけ続けています。

家計簿を続けるコツはレジを通った後、すぐに家計簿をスマホから入力すること

家に帰ってからレシート整理なんて3日坊主になる原因のもとです。レジで会計中に店員さんがお釣りとかを準備している待ち時間に、スマホから入力してしまう癖をつけてしまえば煩わさしさをなくすことができます

コメント